Årsredovisning bostadsrättsförening

Nedan listas de anpassningar som gjorts från och med BL Bokslut Besk 2023 med anledning av de utökade kraven på årsredovisningar för bostadsrättsföreningar från och med 1 januari 2023.

| Här kan du läsa Bokföringsnämndens allmänna råd om kompletterande upplysningar m.m. i bostadsrättsföreningars årsredovisning. |

Anpassningar enligt BFNAR 2023:1 i BRF (upplysning om förlust)

Om verksamhetens resultat innebär en förlust ska bostadsrättsföreningen lämna en upplysning om vad förlusten innebär för föreningens möjlighet att finansiera sina framtida ekonomiska åtaganden. I BFNAR 2023:1 anges att framtida ekonomiska åtagande bl.a. kan vara framtida underhåll på byggnaden, räntor och amorteringar mm. Av upplysningen ska framgå hur föreningen tänker finansiera dessa åtagande, ex vis genom avgiftsökning, nya lån, medlemsinsatser etc.

Anpassningar enligt BFNAR 2023:1 i BRF (Not)

Upplysning ska lämnas vad som ingår i posten Nettoomsättning i resultaträkningen. Beloppen av olika slag av intäkter ska anges, utöver årsavgifter kan det exempelvis vara hyresintäkter m.m

Upplysning ska även lämnas om vad som ingår i föreningens årsavgift, exempelvis värme, el, p-plats, bredband.

Anpassningar enligt BFNAR 2023:1 i BRF (Nyckeltal)

Lämna upplysningar om nyckeltal som kan underlätta förståelsen av föreningens verksamhet, ställning och resultat. Nya nyckeltal som har tillkommit är:

1. Årsavgift per kvadratmeter upplåten bostadsrätt

2. Skuldsättning per kvadratmeter

3. Sparande per kvadratmeter

4. Räntekänslighet

5. Energikostnad per kvadratmeter

6. Skuldsättning per kvadratmeter upplåten med bostadsrätt

7. Årsavgift andel i procent av de totala rörelseintäkterna

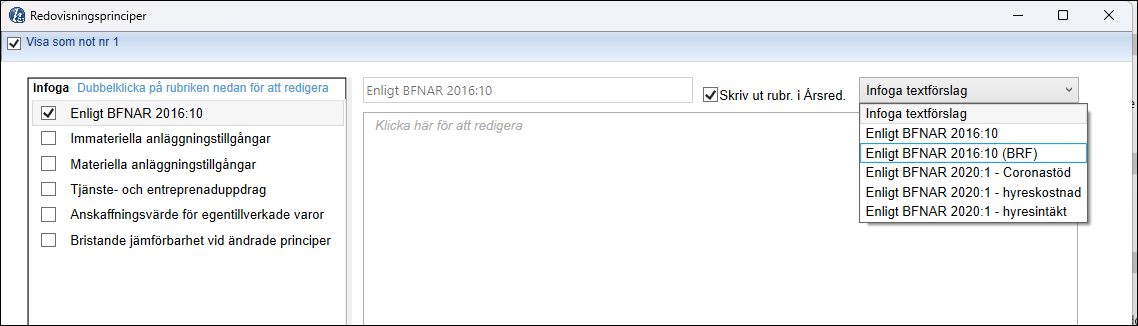

Tillägg i Not 1 (Redovisningsprinciper)

I not 1 har vi gjort anpassningar för bostadsrättsförening. I rullistan väljer du det alternativ som passar bäst.

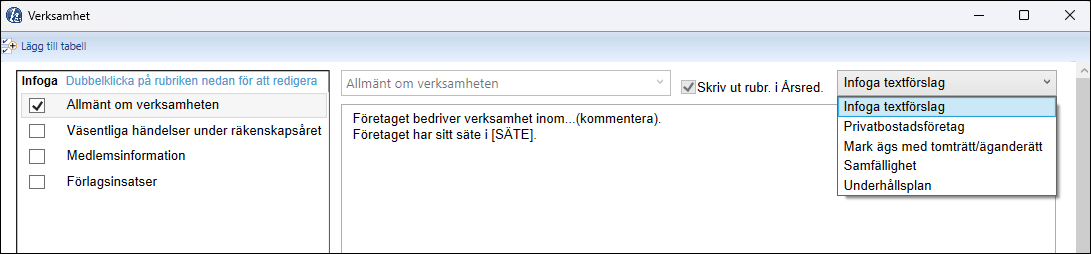

Fler krav på upplysning i förvaltningsberättelsen för Bostadsrättsföreningar

Upplysning ska ges om viktiga förhållanden såsom:

1. Om föreningen är (eller inte är) privatbostadsföretag enligt inkomstskattelagen (1999:1229)

2. Om föreningen innehar marken med tomträtt eller med äganderätt

3. Om föreningens fastighet (tomträtt) har del i en samfällighet

4. Om föreningen har (inte har) en aktuell underhållsplan

I programmet har vi hjälpt er att under Förvaltningsberättelsen – Allmänt om verksamheten lagt in en rullista till höger. Där kan ni välja vilka viktiga förhållanden som ni vill upplysa om.

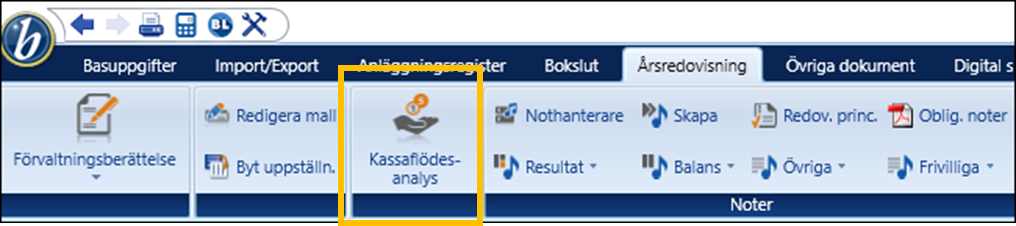

Kassaflödesanalys

Lägg till en kassaflödesanalys i BL Bokslut under fliken Årsredovisning.

Läs mer om hur du upprättar en kassaflödesanalys på sid 368-379 i e-boken Bokslut och årsredovisning i mindre aktiebolag K2 som följer med programmet.