K5 - Försäljning småhus

I den här artikeln förklarar vi hur du fyller i blankett K5 - Försäljning av småhus.

Beskattning

Du beskattas för en fastighetsförsäljning det år då du avyttrar fastigheten, dvs när köpekontraktet undertecknas. När du säljer en privatbostadsfastighet beskattas du för 22/30 av kapitalvinsten. Kapitalförluster på privatbostadsfastigheter är avdragsgilla till 50% (15/30).

Arbetsgång blankett K5

Sidan 1 – Uppgifter om det sålda huset samt beräkna vinst/förlust

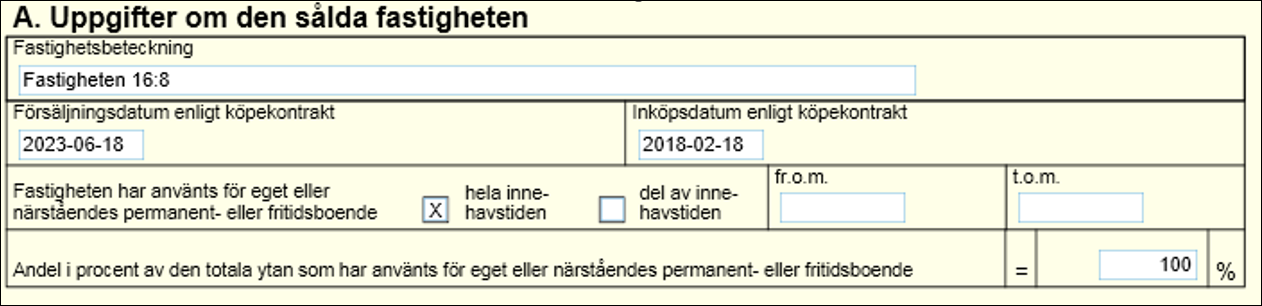

Avsnitt A – Här ska du lämna uppgift om fastighetens beteckning, försäljningsdatum, inköpsdatum samt datum för när fastigheten har använts för eget eller näståendes permanent- eller fritidsboende. Dessutom ska du lämna uppgift om hur många procent av totala ytan som du har använt fastigheten för eget eller närståendes permanent- eller fritidsboende under hela eller del av innehavstid.

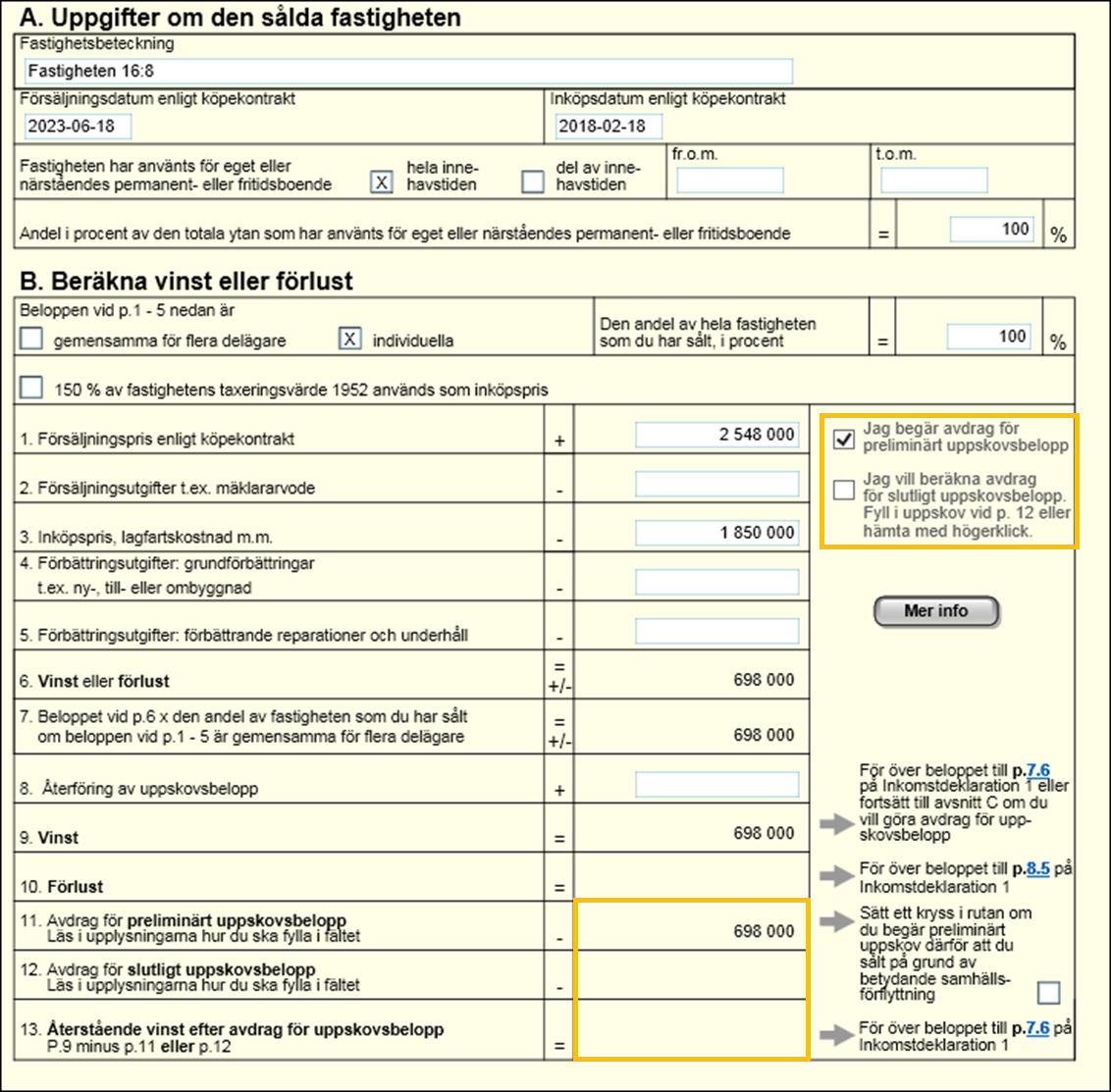

Avsnitt B – Börja med att uppge om beloppen i det här avsnittet är individuella eller om de är gemensam för flera delägare. Du ska också uppge den andel av hela fastigheten som du har sålt, i procent.

Vid äldre fastighetsinnehav kan man som alternativ till den faktiska anskaffningsutgiften utgå från 150 % av taxeringsvärdet 1952 vid kapitalvinstberäkningen (kryssa då i rutan).

Om du varit ensam ägare sätter du ett kryss att beloppen är individuella.

Vid flera delägare ska du ändå ange individuella belopp i blanketten om

- ni är flera delägare som har sålt samtidigt, men ska deklarera olika inköpspris eller olika förbättringsutgifter.

- bara en del av fastigheten är såld (hela, eller delar av, din ägarandel)

Vid flera delägare sätter du ett kryss vid gemensamma för för flera delägare. Detta gäller om samtliga delägare

- har sålt samtidigt

- ska göra samma avdrag vid punkterna 2-5 i avsnitt B. Fyller du i belopp vid punkterna 8-13 ska dessa vara dina personliga.

Beloppen i punkterna 1-6 ska alltså vid gemensamma för flera delägare avse hela fastigheten. Din andel av vinst/förlust anges i punkt 7.

Under avsnitt B gör du beräkningen av kapitalvinsten eller kapitalförlusten.

1. Försäljningspriset enligt köpekontraktet.

2. Försäljningsutgifter.

Som försäljningsutgifter räknas mäklarprovision, advokatkostnader och värderingskostnader, men också kostnader för sådant du gjort själv, exempelvis telefonkostnader, annonskostnader och bilresor för visning. Kostnader för att ställa i ordning fastigheten inför en försäljning (homestaging, homestyling) kan vara en avdragsgill försäljningskostnad om det handlar om till exempel konsultation, fotografering, inredning, ommöblering, hyra eller lån av möbler, konst, gardiner, mattor, mm. Däremot får du inte avdrag för till exempel städning eller flyttning.

3. Inköpspris

Inköpspriset är vad du betalade för fastigheten plus inköpsprovision och lagfartskostnader. Dessutom får du räkna med övriga kostnader i samband med köpet som exempelvis värderings-kostnader, pantbrevskostnader (inteckningskostnader), advokatkostnader och telefonkostnader.

4 och 5. Förbättringsutgifter. Vissa förbättringsutgifter är avdragsgilla. Det gäller

- ny-, till- och ombyggnad (utan tidsgräns) anges i punkt 4.

- förbättrande reparationer och underhåll som du lagt ned under försäljningsåret (beskattningsåret) och under de närmast föregående 5 kalenderåren (beskattningsåren) anges i punkt 5.

| Tänk på att du inte får räkna med den del av utgifterna som du fått skattereduktion för på grund av ROT-arbeten. |

Du får bara räkna med förbättringsutgifter för de år då de totalt varit minst 5 000 kr/bostad.

| Tips ! Använd bilaga 2197 för att specificera förbättringsutgifter. Beloppen hämtas då in automatiskt till punkt 4. Du hittar bilaga 2197 under Hjälpblanketter under huvudmenyn Kapital. |

Normal reparation och normalt underhåll räknas inte som någon förbättringsutgift och får inte dras av vid kapitalvinstberäkningen. Målning, tapetsering mm brukar därmed inte räknas som förbättringsutgifter. Inte heller brukar utbyte av oljepannor, vitvaror mm räknas som förbättringsutgifter eftersom det endast innebär att man återställer tidigare standard. Men om utbytet innebär en standardhöjning (en förbättring) kan en del av utgiften räknas som förbättrande.

6. Summering av vinsten eller förlusten

7. Din andel av vinsten eller förlusten om beloppen vid p.1 – 5 är gemensamma för flera delägare.

8. Vid uppskov med beskattning av tidigare vinst (vid exempelvis köp av den här fastigheten) ska det uppskovsbeloppet fyllas i här.

9. Vid vinst förs beloppet till ruta 7.6 på din huvudblankett (INK1).

10. Vid förlust förs beloppet till ruta 8.5.

Vill du begära uppskov med vinsten?

Vid försäljning av permanentbostad är det möjligt att begära uppskov med vinsten förutsatt att en ny ersättningsbostad har köpts eller kommer att köpas.

11 – 13. Preliminärt eller slutligt uppskov

Vid avdrag för preliminärt eller slutligt uppskovsbelopp kryssar du i någon av rutorna till höger om punkt 1 och 2 och beloppet anges i punkt 11-13.

Ska du begära preliminärt uppskov så är uppskovsbeloppet lika med din andel av vinsten som du har räknat ut och fylls då i vid punkten 11. Vill du begära slutligt uppskov är uppskovsbeloppet lika med din andel av vinsten som du fyllt i vid punkten 9 eller beloppet vid avsnitt H om du har köpt en billigare ersättningsbostad och då får du begära det genom att fylla i vid punkten 12.

Du kan högerklicka i rutan B.12 för att hämta det maximala uppskovsbeloppet som räknats ut i avsnitt H, sidan 2.

Tänk på att ditt uppskovsbelopp måste vara minst 50 000 kr för att du ska få göra avdrag för beloppet. Understiger din andel av vinsten 50 000 kr kan du alltså inte få uppskov. Du kan också välja att göra avdrag med ett lägre belopp än det uträknade, men uppskovsbeloppet måste alltså vara minst 50 000 kr.

Den återstående vinst som finns kvar efter avdrag för uppskovsbelopp förs till ruta 13 och detta belopp förs över till huvudblankett (INK1) ruta 7.6. Mer om uppskov finns under knappen: Mer info och via funktionsknappen: SKV Upplysning.

Sidan 2 – Uppskov med beskattning av vinst

På sidan 2 lämnar du uppgifter som är nödvändiga både för preliminärt och slutligt uppskovsbelopp. Avsnitten E–H fyller du endast i om du begär avdrag för slutligt uppskovsbelopp.

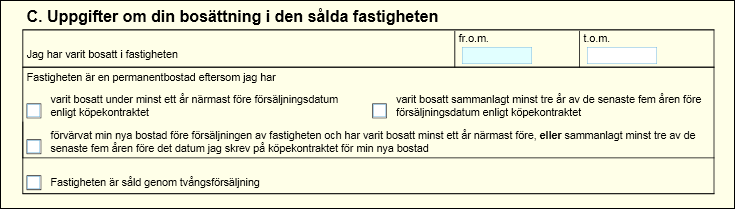

Avsnitt C – Uppgifter om din bosättning i den sålda fastigheten.

Här lämnar du uppgift om fastigheten har varit din permanentbostad och under vilken tid. Du ska även uppge om du har förvärvat en ny bostad före försäljningen av fastigheten.

Avsnitt D – Takbelopp för preliminärt eller slutligt uppskov

Det finns ett takbelopp på 3 000 000 kr för uppskovsbeloppet.

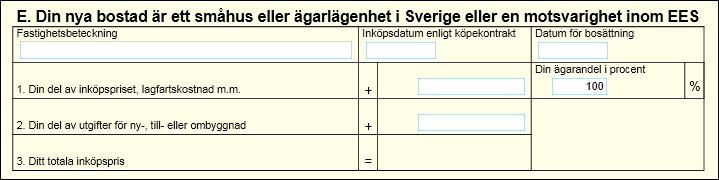

Avsnitt E - Om den nya bostaden är ett småhus

I avsnitt E ska du fylla i fastighetens beteckning, inköpsdatum enligt köpekontrakt och datum för bosättning samt din ägarandel i %. Därefter fyller du i:

1. Din del av inköpspris, lagfartskostnad mm

2. Din del av utgifter för ny-, till- eller ombyggnad

3. Ditt totala inköpspris

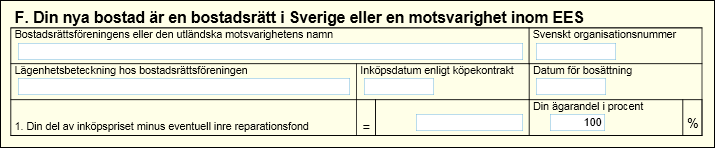

Avsnitt F – Om den nya bostaden är en bostadsrätt

I avsnitt F ska du fylla i bostadsrättsföreningens namn och organisationsnummer, lägenhetsbeteckning, inköpsdatum enligt köpekontrakt och datum för bosättning samt din ägarandel i %. Här ska du också ange:

1. Din del av inköpspris (minus inre reparationsfond)

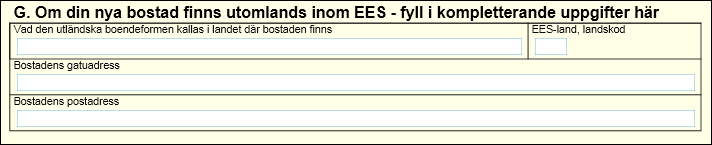

Avsnitt G – Om den nya bostaden finns utomlands

Ersättningsbostaden ska ligga inom EES för att du ska kunna beviljas uppskov. I detta avsnitt fyller du i typ av bostad, småhus eller lägenhet och boendeformens beteckning i hemlandet samt land. Du ska också ange bostadens adress.

Avsnitt H – Om den nya bostaden är billigare än den sålda bostaden

Har du köpt en ny bostad som är billigare än den sålda kan du inte få slutligt uppskov med hela vinsten. Vid avsnitt H räknas det fram det högsta möjliga uppskovsbeloppet. Vinsten från B.9 multipliceras med inköpspriset enligt E.3 eller F.1. Sedan delas det beloppet med din andel av försäljningspriset minus försäljningsutgifter (B.1 minus B.2).

Det uträknade beloppet vid avsnitt H kan sen anges i avsnitt B ruta 12 (beloppet måste dock vara minst 50 000 kr, annars kan du inte få uppskov). Du kan välja att göra avdrag med ett lägre belopp, men uppskovsbeloppet vid B.12 måste vara minst 50 000 kr.

Övrig information nedan

Tilläggsköpeskilling

I vissa fall betalas en fastighet helt eller delvis vid ett senare tillfälle. Är då den totala köpeskillingen känd när kontraktet skrivs under ska hela intäkten ändå beskattas redan kontraktsåret (försäljningsåret).

Men om köpeskillingen beror på någon framtida händelse (så kallad tilläggsköpeskilling) kan det totala försäljningsbeloppet inte bestämmas vid deklarationstidpunkten för försäljningsåret. Då ska beloppen beskattas det år de blir kända efter den skattesats som gäller då. Beräkningen ska dock göras enligt de kapitalvinstregler som gällde under försäljningsåret.

Nedsättning av köpeskillingen

Ibland sätts köpeskillingen ned i efterhand, till exempel pga. dolda fel. Då ska deklarationen för försäljningsåret omprövas så att kapitalvinsten sänks (eller kapitalförlusten ökar). Man får då även ta hänsyn till utgifter för exempelvis juristhjälp och resor. En omprövning kan göras senast sjätte året efter beskattningsåret.

Benefika överlåtelser

En fastighet kan också byta ägare genom en benefik överlåtelse, dvs genom gåva, arv, bodelning eller testamentsförordnande. Benefika överlåtelser utlöser inte kapitalvinstbeskattning utan förvärvaren träder i överlåtarens ställe och övertar hans omkostnadsbelopp, även om tidpunkten för anskaffningen ligger långt bakåt i tiden. Förvärvaren får alltså tillgodoräkna sig överlåtarens anskaffningsutgift och förbättringsutgifter.