NE/NEA - Inkomst av näringsverksamhet

I den här guiden beskriver vi hur du importerar värden till en NE/NEA-bilaga från en SIE-fil. Vi beskriver också hur NE-bilagan kan kopplas ihop med underbilagor och på det sättet hämtas belopp automatiskt. Här förklaras hur resultatet i enskild firma kan fördelas enligt de två huvudmetoderna, gemensam verksamhet och medhjälparfallet (fält R17-R21).

Import SIE-fil

Du kan enkelt importera siffror från din bokföring.

- Exportera en SIE-fil från ditt redovisningsprogram och spara den i din dator.

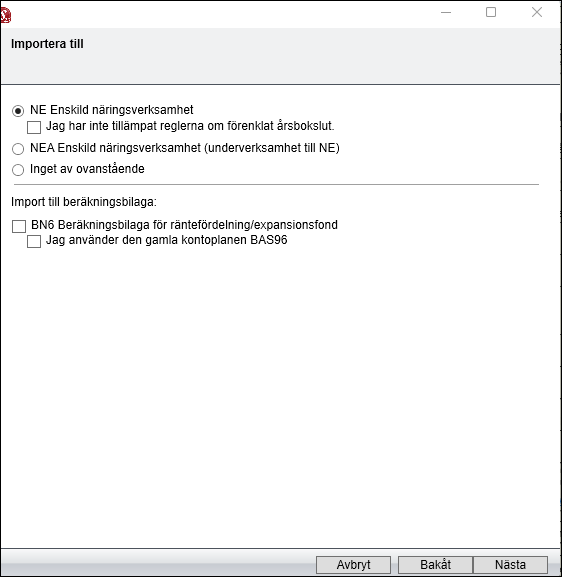

- Klicka på SIE-import i Funktionspanelen och välj om du vill importera till NE (förvalt) eller NEA.

- Bläddra dig fram till SIE-filen du sparat, markera och klicka på nästa.

- Kryssa i om du inte tillämpat reglerna om förenklat årsbokslut.

- Kryssa i om du vill importera värden till BN6 Beräkningsbilaga för räntefördelning/expansionsfond.

| Tips ! Om du har gjort bokslutet i BL Bokslut så kan du istället för att importera en SIE-fil, enkelt exportera bokslutsdata till deklarationen direkt från bokslutsprogrammet. Läs mer om hur du gör här. |

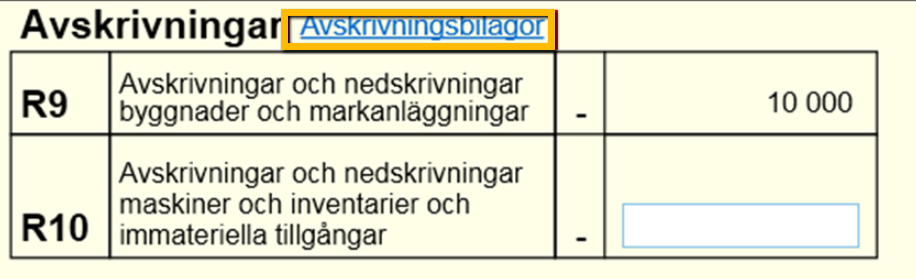

Om underliggande bilagor används hämtas belopp in från dessa

Vissa beräkningsbilagor är kopplade till NE och det innebär att beloppet från bilagan hämtas in till NE. I de fall det finns underbilagor visas de som en blå länk, och klickar du på länken så öppnas/skapas bilagan. När en underbilaga är kopplad kan du inte manuellt ändra beloppet i rutan, fältet blir låst.

| Tänk på att när du skapar en underliggande bilaga så ersätts eventuella importerade belopp i NE med beloppet i bilagan. |

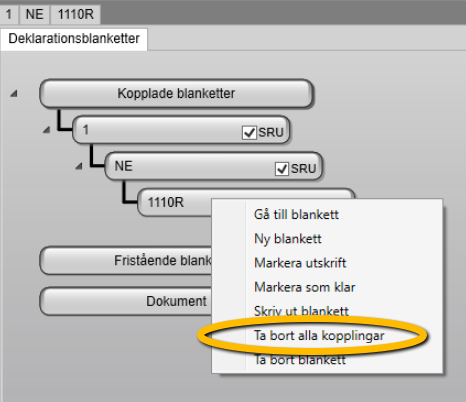

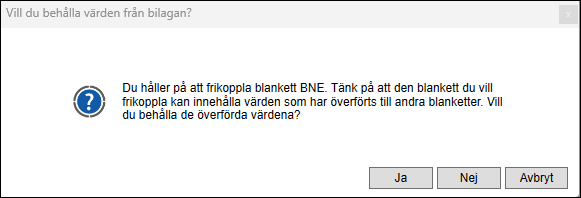

Du kan koppla loss en bilaga i Deklarationsöversikten genom att högerklicka på bilagan och välja Ta bort alla kopplingar.

Om du kopplar loss en bilaga väljer du om du vill behålla eller ta bort det överförda värdet på NE-blanketten.

Underbilaga NEA

Blanketten NEA används om det finns fler än en verksamhet i näringsverksamheten. Huvudverksamheten redovisar du alltid på NE och övriga verksamheter på NEA. Uppgifter från verksamheterna som redovisas på NEA överförs till NE. I Deklarationsöversikten kan du se att de är kopplade och där kan du också koppla loss bilagan vid behov (se ovan). Om det finns flera underverksamheter så skapar du en NEA per verksamhet.

Resultatfördelning NEA (fält 18)

Skattemässiga resultatet fördelas när

- andel av överskott ska avgå för medhjälpande make/maka (-)

- andel av överskott ska avgå för annan person vid gemensam verksamhet (-)

- andel av underskott ska avgå för annan person vid gemensam verksamhet (+)

- det tillkommer min del av överskott (+)

- det tillkommer min del av underskott (-)

Resultatfördelning NE (fält R17 - R21)

Resultatfördelning i enskild firma görs enligt en av två situationer, gemensam verksamhet eller medhjälparfallet (medhjälpande make). I NE hanteras det olika beroende på vilken som används. Nedan förklaras vilka fält som ska användas till respektive situation.

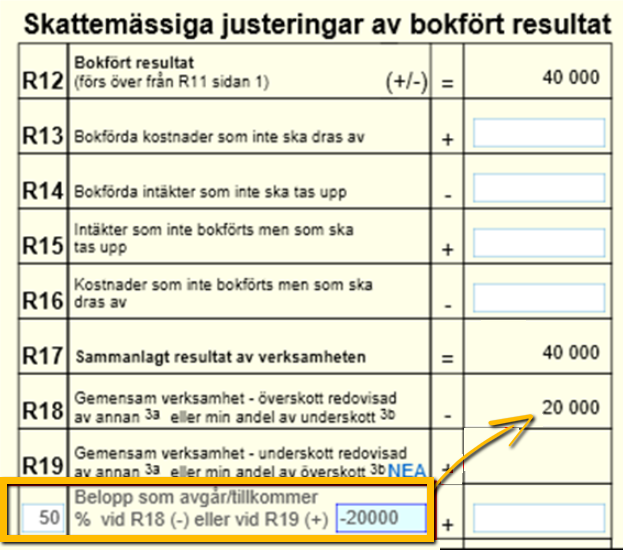

- Sammanlagda resultatet från huvudverksamheten (NE) redovisas i R17.

- Eventuella överskott/underskott från NEA-blankett hämtas in till NE-blanketten i R18 resp. R19. Har man dessutom i NE angett summa eller procent i Belopp som avgår/tillkommer (enl. punkt 3 nedan) hämtas det beloppet också in till R18 resp R19.

- Nedan fält används till att fördela över/underskott i gemensam verksamhet i huvudverksamheten, dvs resultatet i R17 i NE. Du kan här ange en procentsats eller valfritt belopp (justeringen redovisas i R18 eller R19).

- I R20 anges min andel som medhjälpande make(+) och andel till medhjälpande make(-). Observera att du som medhjälpande make aldrig kan redovisa underskott.

Observera att det endast är skattemässiga makar som kan fördela inkomsten utifrån nedlagt arbete – sambor utan gemensamma barn eller sambor som inte varit gifta räknas inte som makar i detta sammanhang. I sådana fall är en fördelning av resultatet inte möjlig utan ersättningen ska hanteras som lön. - I R21 summeras min andel av resultatet från verksamheten/verksamheterna.

| I båda situationerna (gemensam verksamhet och medhjälpande make) så deklarerar maken på en egen NE-blankett. Medhjälpande make börjar i ruta R20 och vid gemensam verksamhet så börjar maken i ruta R18/R19. |

Egenavgifter/Särskild löneskatt (fält R40-R43)

Du ska göra en avstämning av egenavgifterna om du hade ett överskott i förra årets inkomstdeklaration och därför blev påförd egenavgifter.

- Medgivna avdrag föregående år. I R40 för du in förra årets avdrag för beräknade egenavgifter. Beloppet hittar du på förra årets NE-blankett i ruta R43. Beloppet hämtas automatiskt om du har skapat deklarationsfilen genom funktionen Öppna från föregående år.

- Påförda egenavgifter och särskild löneskatt. Vad blev egenavgifterna förra året? I R41 ska föregående års påförda egenavgifter/löneskatt anges. Detta belopp hittar du i specifikationen till årets förtryckta deklaration eller i slutskattebeskedet för föregående år. Om du var passiv förra året gör du på samma sätt fast med den särskilda löneskatten på förvärvsinkomster.

Observera att löneskatt på pensionskostnader inte tas med i detta sammanhang. - I R42 summeras överskottet/underskottet före årets avdrag för egenavgifter och särskild löneskatt.

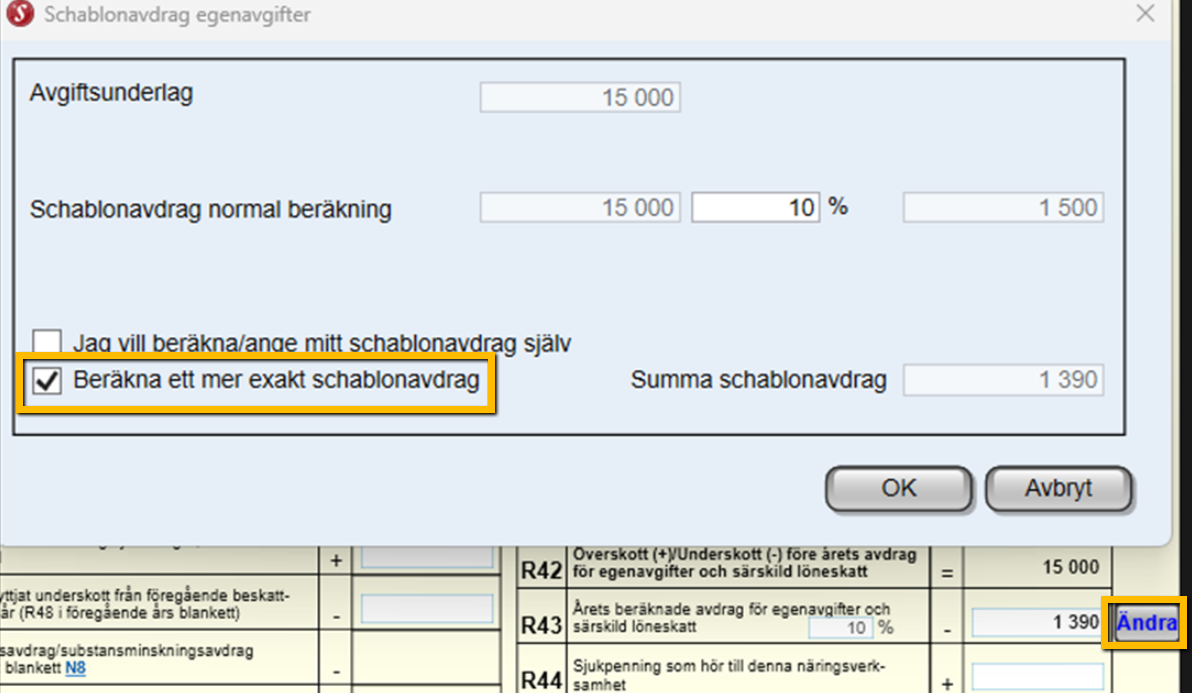

- Årets beräknade avdrag för egenavgifter/särskild löneskatt. I R43 fyller du i årets beräknade avdrag för egenavgifter och särskild löneskatt vilket är årets schablonavdrag. Årets avdrag för beräknade egenavgifter är en viss procentsats på beloppet som återstår i summeringsrutan (R42). Du kan läsa mer om procentsatser/schablonavdrag på Skatteverket.

Schablonavdraget ger ett något för stort avdrag jämfört med vad egenavgifterna sedan i verkligheten blir. Detta accepteras av Skatteverket. Det för stora schablonavdraget justeras kommande år då differensen beskattas.I och med de olika nivåerna på egenavgifterna på grund av karensdagar samt den "generella" nedsättningen av egenavgifterna är det i praktiken omöjligt att göra en exakt beräkning men det går att komma nära (se nedan).

Beräkna ett mer exakt avdrag

Om man avslutar en verksamhet kan man vilja beräkna ett mer exakt avdrag. Detta för att slippa göra en avstämning av egenavgifterna i deklarationen året efter. Om du vill beräkna ett mer exakt avdrag klickar du på knappen Ändra och bockar i Beräkna ett mer exakt schablonavdrag.