Hantering av importmoms

| Den här instruktionen gäller BLA Bokföring |

Alla momsregistrerade företag ska redovisa importmomsen i sin momsdeklaration till Skatteverket i stället för till Tullverket.

Tulldeklaration och tullräkning

Även om importmomsen inte längre ska betalas till Tullverket måste företaget fortfarande lämna en importdeklaration (tulldeklaration). I denna ska ett monetärt tullvärde (tullvärdet i SEK) deklareras i fält 47 ”Avgiftsberäkningar”. I kolumnen ”Slag” anges avgiftskoden 1MT och i kolumnen ”Beskattningsgrund” anges det monetära tullvärdet.

Tullvärdet är varans pris plus försäkring och frakt fram till den plats där varorna förs in i EU (införselplatsen). Beroende på transportsätt kan införselplatsen vara båt, väg eller järnväg samt flyg eller rörledning. Transportkostnader inom EU ska inte ingå i tullvärdet.

Det är Tullverket som kontrollerar och fastställer tullvärdet, sedan meddelas det på tullräkningen. På den framgår även tull samt andra statliga skatter (utom moms) och avgifter som ska betalas. Om Tullverket beslutar om en ändring av tullvärdet eller tullen ska en rättelse av momsdeklarationen skickas till Skatteverket. Hos Tullverket finns mer information om hur tullvärdet beräknas.

Konton för importmoms

Följande konton kan användas för utgående importmoms:

Bokföringsexempel importmoms

Så här kan du bokföra när inköpsfakturan kommer:

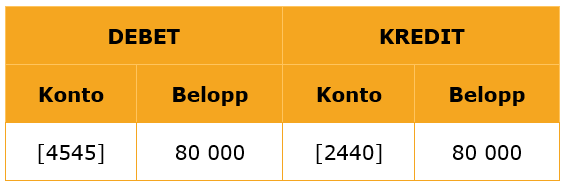

Företaget importerar kläder [4545] från Norge och har fått en faktura [2440] på 80 000 kr. (Om du har kontantmetoden redovisas inköpet vid betalningen istället.)

Så här kan du bokföra när tullräkningen kommer:

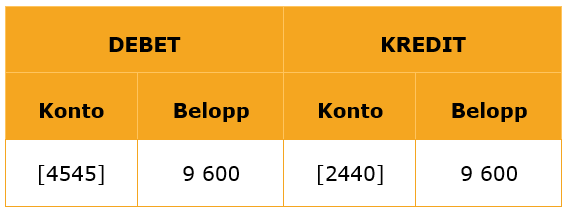

Tullen [4545] enligt tullräkningen [2440] är 9 600 kr och ska betalas till Tullverket. (Om du har kontantmetoden redovisas tullen vid betalningen istället.)

Så här hanterar och bokför du när det är dags för momsredovisning till Skatteverket:

Den utgående importmomsen ska redovisas i momsdeklarationen i den period som tullräkningen (eller tullkvittot) har ställts ut av Tullverket.

Logga in på Tullverket och ta fram tullvärdet för aktuell momsperiod och gör en verifikation på det värdet i den månaden som momsperioden gäller.

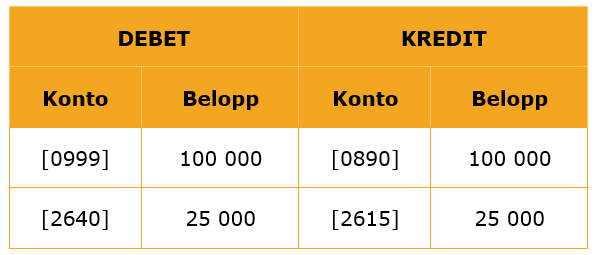

För att få momsdeklarationen att stämma kan beskattningsunderlaget krediteras t ex nollkontot [0890] och debiteras konto [0999] och konto 0999 kopplas sedan till ruta 50 i momsdeklarationen. Nollkontot [0999] används som ett korrektivkonto.

Så här kan du bokföra när du fått fram underlaget från Tullverket på import redovisas (den period då tullräkningen är utställd):

Exempel:

Företaget importerar kläder från Norge och beräknar beskattningsunderlaget för moms till 100 000 kr (ruta 50 i momsdeklarationen). I beloppet är tullvärde (80 000 kr), tull (9 600 kr) och bikostnader som t ex emballage och transport inräknat (i det här fallet var bikostnaderna 10 400 kr). Du har fått en tullräkning som är utställd i januari och redovisar då importmoms [2615] med 25 000 kr (ruta 60 i momsdeklarationen). Motsvarande belopp redovisas som ingående moms [2640] (ruta 48 i momsdeklarationen).

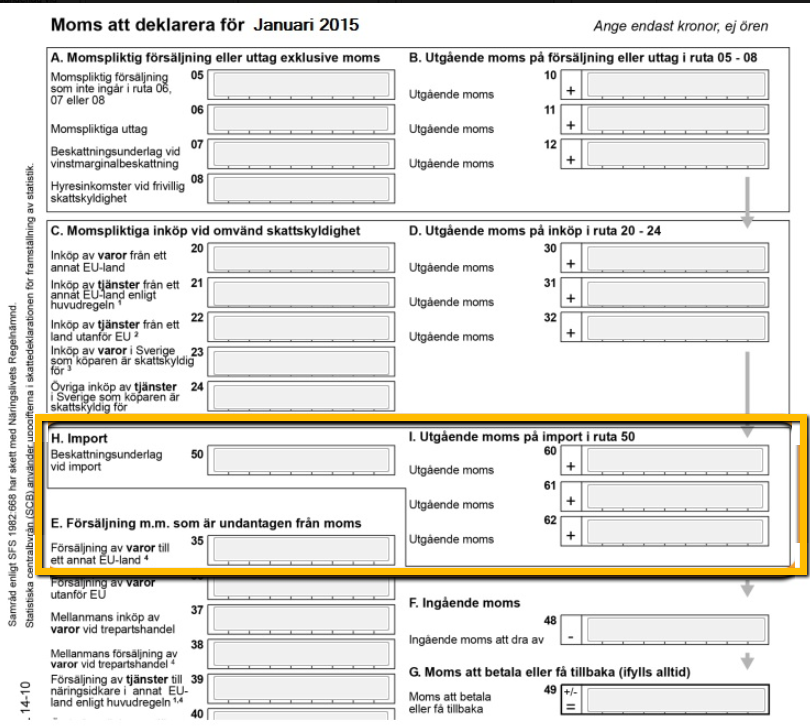

Skattedeklarationen

Importmomsen ska redovisas i momsdeklarationen och dessa rutor finns i delen H för import (ruta 50) och I för utgående moms på import (ruta 60, 61, 62). Se till att kontona ligger rätt upplagda under Uppläggning – Momsuppgifter – Skattedeklaration. Här kan du läsa mer om Momsredovisning.