Vinstmarginalmoms

| Den här instruktionen gäller BLA Bokföring |

Nedanstående arbetsgång kan du använda i programmet för att hantera vinstmarginalmoms enligt den normala och förenklade metoden (klumpmetoden) samt på resetjänster då du använder dig av schablonmarginal.

Normal metod

Arbetsgång

- Lägg upp följande konton i kontoplanen:

Försäljning positiv VMB, omföringskonto konto 3208 Beskattningsunderlag VMB konto 3210 Försäljning positiv VMB konto 3211 Försäljning negativ VMB konto 3212 Kostnad sålda varor positiv VMB konto 4211 Kostnad sålda varor negativ VMB konto 4212 Förändring av lager varor VMB konto 4091 Lager varor VMB konto 1465 Nedskrivning lager varor VMB konto 1466 Utgående moms 25% vinstmarginalvaror konto 2616 - Redigera momsrapporten:

Se till att endast konto 3208 finns i ruta 07. Detta då inget annat konto ska finnas i den rutan om man bara använder normal metod. Om du även redovisar enligt förenklad metod behöver du komplettera med ytterligare konton, se arbetsgången nedan för förenklad metod.

Ändra så att kontona 3211, 3212 och 3220 inte ligger med i intervallet i ruta 05. Ändra intervallet så att momskontot 2616 kommer med i ruta 10. - Inköp av vinstmarginalvaror bokför du som följer:

Debet konto 1465 lager av vinstmarginalvaror.

Kredit konto 1910 kassa eller det konto som likvid utbetalats från, alt ett skuldkonto. - Försäljning av en lagerförd vinstmarginalvara bokför du enligt följande:

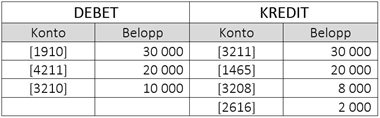

Försäljningen krediteras konto 3211 om vinstmarginalen är positiv, är den negativ krediteras konto 3212. Därefter debiteras konto 1910 kassa eller det konto som likvid inbetalats till, alt ett fordringskonto. Debitera konto 4211 alternativt 4212 med inköpspriset och kreditera konto 1465 lager av vinstmarginalvaror.EXEMPEL: Försäljning enligt den normala metoden

- Beräkna vinstmarginalen på den sålda varan, försäljningspris minus inköpspris, konto 3211 minus konto 4211. Beloppet (vinstmarginalen) debiteras konto 3210. Beskattningsunderlaget beräknas som vinstmarginalen ex moms och krediteras konto 3208, samtidigt som momsen krediteras konto 2616. Beskattningsunderlaget (konto 3208) redovisas i ruta 07 på skattedeklarationen.

- På bokslutsdagen ska det bokförda värdet på konto 1465 visa anskaffningsvärdet på de varor som vid en försäljning ska redovisas enligt huvudregeln. Om värdet på tillgångarna av någon anledning ska skrivas ned får nedskrivningen inte påverka vinstmarginalberäkningen vid en framtida försäljning. Av denna anledning krediteras konto 1466, som är ett korrektivkonto till konto 1465, med det belopp tillgångarna skrivs ned. Som motkonto till konto 1466 används konto 4091.

- Du måste också noga hålla reda på alla affärer eftersom du inte får kvitta en affär med negativ vinstmarginal mot en med positiv. Uppkommer enbart förluster på försäljning enligt huvudregeln dvs om vinstmarginalen är negativ vid momsredovisningen skall du ange noll kronor i ruta 07.

Förenklad metod

Arbetsgång

- Lägg upp följande konton i kontoplanen:

Inköp av vinstmarginalbeskattade varor 4220 Försäljning av vinstmarginalbeskattade varor 3220 Utgående moms 25 %, vinstmarginalvaror 2616 Inköpsöverskott förenklad VMB 4221 Inköpsöverskott från föreg. år förenklad 4222 Lager av varor VMB förenklad 1467 Förändring av lager VMB 4091 - Redigera momsrapporten:

Lägg till konto 3220 och 4220 i ruta 07 (om du även redovisar enligt normal metod behöver du komplettera med ytterligare konton, se arbetsgången ovan för normal metod).

Ändra intervallen i ruta 05 så att konto 3220, 3211 och 3212, inte kommer med.

Ändra intervallet i ruta 10 så att momskontot 2616 kommer med (om det är 25% moms på de begagnade varorna som säljs – det finns kontona 2626 respektive 2636 vid 12% moms respektive 6% moms). - Vid månadens slut ska periodens saldon på kontona 3220 och 4220 jämföras.

Är intäkten på försäljningskontot 3220 större än kostnaden på konto 4220 är det en positiv vinstmarginal.

Du ska då boka upp momsen på vinstmarginalen genom att debitera konto 3220 och kreditera konto 2616. Därefter är skillnaden mellan saldona på konto 3220 och 4220 lika med beskattningsunderlaget som redovisas i ruta 07 på momsdeklarationen.

En alternativ metod som många använder är att boka om den positiva vinstmarginalen (skillnaden mellan konto 3220 och 4220) till kontona 3228 i debet och 3230 i kredit. Därefter bokar du momsen på vinstmarginalen genom att debitera konto 3230 och kreditera konto 2616. Det utgående saldot på konto 3230 är då beskattningsunderlaget som redovisas i ruta 07 i momsdeklarationen. - Om vinstmarginalen är negativ ska inköpsöverskottet bokas om genom att överskottet debiteras konto 4221 och krediteras konto 4220.

Månadens saldon på konto 3220 och 4220 skall alltså efter ombokningen vara lika stora. Då vinstmarginalen är negativ ska du skriva noll kronor i ruta 07 i momsdeklarationen. - För att avgöra om vinstmarginalen är positiv eller negativ i följande period, krediteras konto 4221 och konto 4220 debiteras med föregående periods inköpsöverskott, det vill säga att man flyttar fram underskottet till påföljande period. Då kan man åter jämföra saldot på konto 4220 med saldot på konto 3220. Om vinstmarginalen åter är positiv följer du punkt 3 ovan.

- Vid årsskifte ska lagret inventeras och bokföras till det lägsta av anskaffningsvärdet och nettoförsäljningsvärdet.

Förändringen av lagervärdet redovisas på konto 1467 med konto 4091 som motkonto. Saldot på konto 1467 ska motsvaras av det inventerade värdet. - För att få automatik i beräkningen av vinstmarginalen även efter ett årsskifte ska eventuell negativ vinstmarginal bokföras i den första perioden på det nya året genom att debitera konto 4220 med konto 4222 i kredit.

Den negativa vinstmarginalen flyttas alltså fram till det nya året. Det går då åter att efter årsskiftet jämföra konto 4220 med konto 3220 för att konstatera om vinstmarginalen är positiv eller negativ i enlighet med tidigare resonemang.

Resetjänster, schablonmarginal

Arbetsgång

- Lägg upp följande konton i kontoplanen:

Försäljning resa konto 3050 Resor, schablonmarginal 13% konto 3051 Utgående moms 25%, vinstmarginal konto 2616 - Redigera momsrapporten:

Lägg till konto 3051 i ruta 07.

Lägg till konto 3050 i ruta 42.

Ändra så att kontona 3050 och 3051 inte ligger med i intervallet i ruta 05.

Ändra intervallet så att momskontot 2616 kommer med i ruta 10. - Försäljning av en resa med schablonmarginal bokförs enligt följande:

Försäljningen av resan krediteras konto 3050. Därefter debiteras konto 1910 kassa eller det konto som likvid inbetalats till, alt ett fordringskonto.

Räkna ut schablonmarginalen genom att multiplicera försäljningen på konto 3050 med 13 %. Det erhållna beloppet är schablonmarginalen inklusive moms. Multiplicera sedan med 20 % för att få fram momsbeloppet. Detta belopp krediteras konto 2616 och debiteras konto 3050. Därefter multiplicerar du schablonmarginalen inklusive moms med 80 % för att få fram momsunderlaget. Detta belopp krediteras konto 3051 och debiteras konto 3050.Exempel:

Priset för en resa är 5000 kronor. Schablonmarginalen inklusive moms beräknas då till 5000 * 13 % = 650 kronor. Vinstmarginalmomsen på resan blir då 20 % * 650 = 130 kronor som du bokar i kredit på konto 2616 och i debet på konto 3050. Momsunderlaget blir då 80 % * 650 = 520 kronor, den summan bokar du i kredit på konto 3051 och i debet på konto 3050. Saldot på konto 3050, (5000 – 130 – 520) = 4350 kronor kommer att redovisas i ruta 42 i momsdeklarationen. Saldot på konto 3051 redovisas i ruta 07 och saldot på konto 2616 ingår i ruta 10.

Under ett och samma räkenskapsår får ett reseföretag inte använda både faktisk vinstmarginal och schablonmarginal. Du får alltså inte blanda metoderna. Vinstmarginalreglerna gäller också bara för resor inom EU. Om resan går både inom och utom EU blir det därför lite krångligt att hantera, eftersom vinstmarginalreglerna bara får användas på den delen som hör till varor och tjänster som anses omsatta inom EU.