Bokslutsbilaga 1150 - Markanläggningar

| Den här instruktionen gäller programmet BL Bokslut |

Här beskrivs definitionen av markanläggning samt hur du kan använda bilagan till att stämma av/specificera de balanskonton som används. Den hjälper dig också att beräkna årets avskrivningar. Här beskrivs hur du direkt från bilagan, skapar ett bokslutsverifikat för te x bokföring av årets avskrivningar.

Definition

Med markanläggningar menas t ex.

- planering eller hårdgöring av mark, te x buskröjning, schaktning och torrläggning av marken.

- rivning av byggnad eller annat som funnits på fastigheten.

- vägar, kanaler, hamninlopp, parkeringsplatser, fotbollsplaner och tennisbanor eller liknande personalanläggningar, planteringar och liknande.

- täckdiken och skogsvägar (kan specificeras på bokslutsbilaga 1130B)

- brunnar, källare, tunnlar om de inte vid fastighetstaxeringen hör till byggnad.

Specifikation

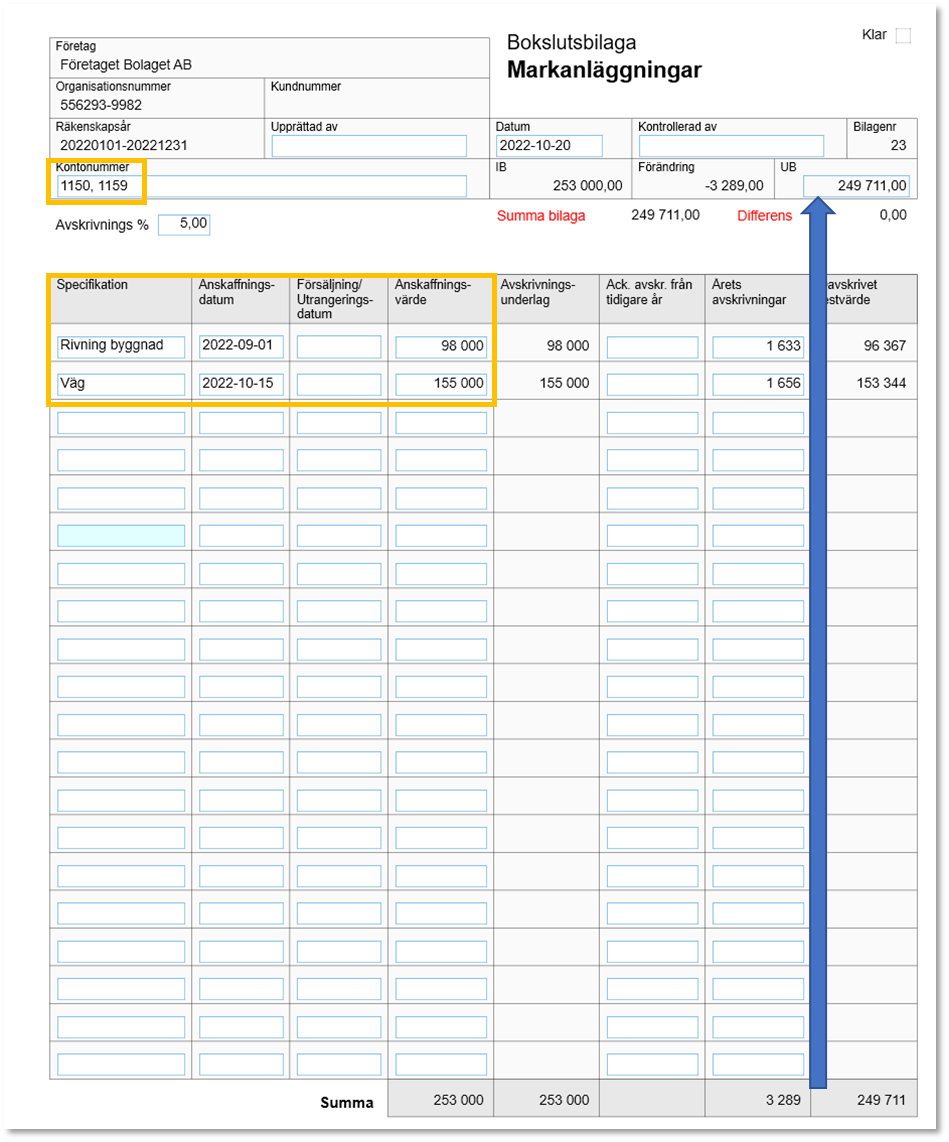

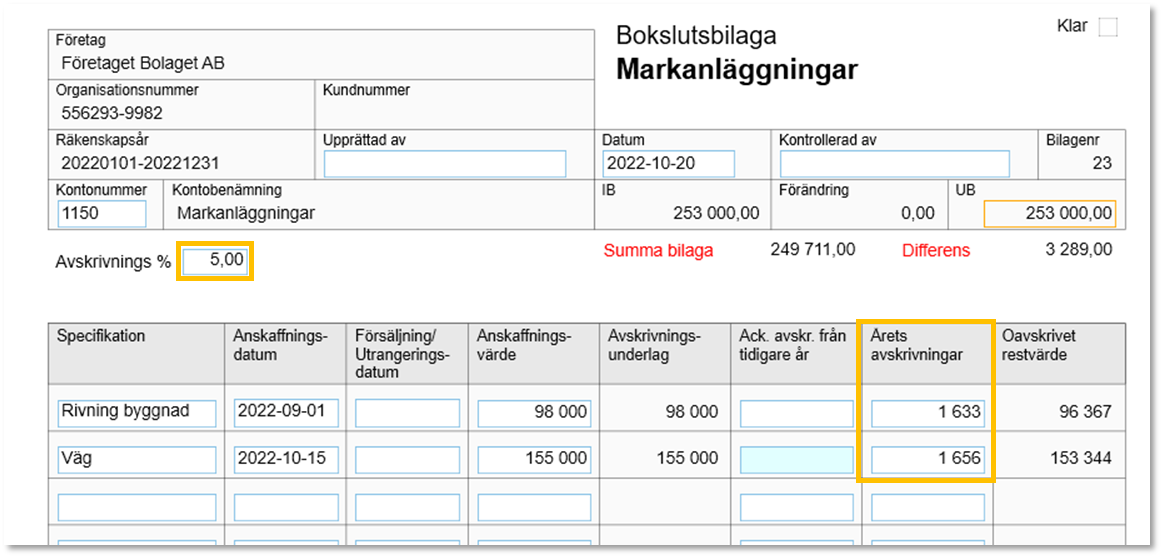

Ange vilket kontonummer du vill stämma av i den övre delen på bilagan. Du anger både tillgångskontot och avskrivningskontot. Specificera sedan på raderna nedan. Ange anskaffningsdatum och anskaffningsvärde. Summan på bilagan ska stämma med UB.

| Tänk på att årets avskrivningar måste vara bokförda för att bilagan ska stämma. |

Avskrivningar

Markanläggningar skrivs skattemässigt av med 5% av anskaffningsvärdet per år. För skogsvägar och täckdiken gäller 10% per år (ref Skatteverket).

Samma avskrivning brukar användas i redovisningen.

| Tips! Konton för skogsvägar och täckdiken kan specificeras på bokslutsbilaga 1130B. |

Bokföra årets avskrivning

Ange avskrivningsprocent i bilagan. Bilagan räknar då automatiskt ut årets avskrivningar.

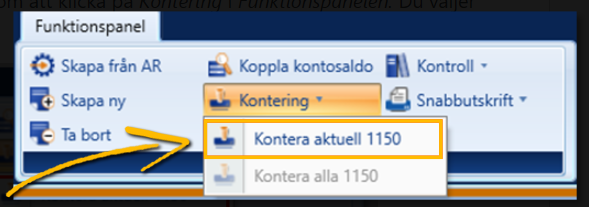

Tänk på att årets avskrivning måste vara bokförd för att bilagan ska stämma. Har du inte redan bokfört årets avskrivningar, kan du göra ett bokslutsverifikat direkt från bilagan genom att klicka på Kontering i Funktionspanelen. Du väljer konton i nästa steg.