Bokslutsbilaga 2110 - Periodiseringsfond

| Den här instruktionen gäller programmet BL Bokslut |

I den här artikeln beskrivs hur du kan använda bilaga 2110 för att stämma av dina konton för periodiseringsfonder. Bilagan hjälper dig också att kontera årets avsättning och eventuella återföringar. Den beräknar även uppräkningen på eventuella återförda p-fonder som tidigare år avsatts till annan skattesats.

Konton

Konto 2110-2129 är automatiskt tillagda på bilaga 2110. Den visar ett IB och ett UB samt förändringen som skett under året på dessa konton tillsammans. Det är UB som ska specificeras på bilagan.

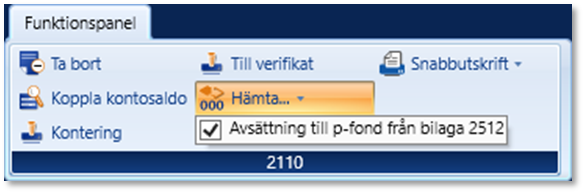

Hämta in belopp årets avsättning

Du kan välja att automatiskt hämta in årets avsättning till p-fond från bilaga 2512 genom att sätta en bock i Hämta i Funktionspanelen.

P-fonder vid årets ingång

Om du använder funktionen Öppna från föregående år så har de utgående beloppen från föregående års bilaga av 2110 konverterats till IB i årets bilaga. Du kan också välja att manuellt fylla i IB för respektive år.

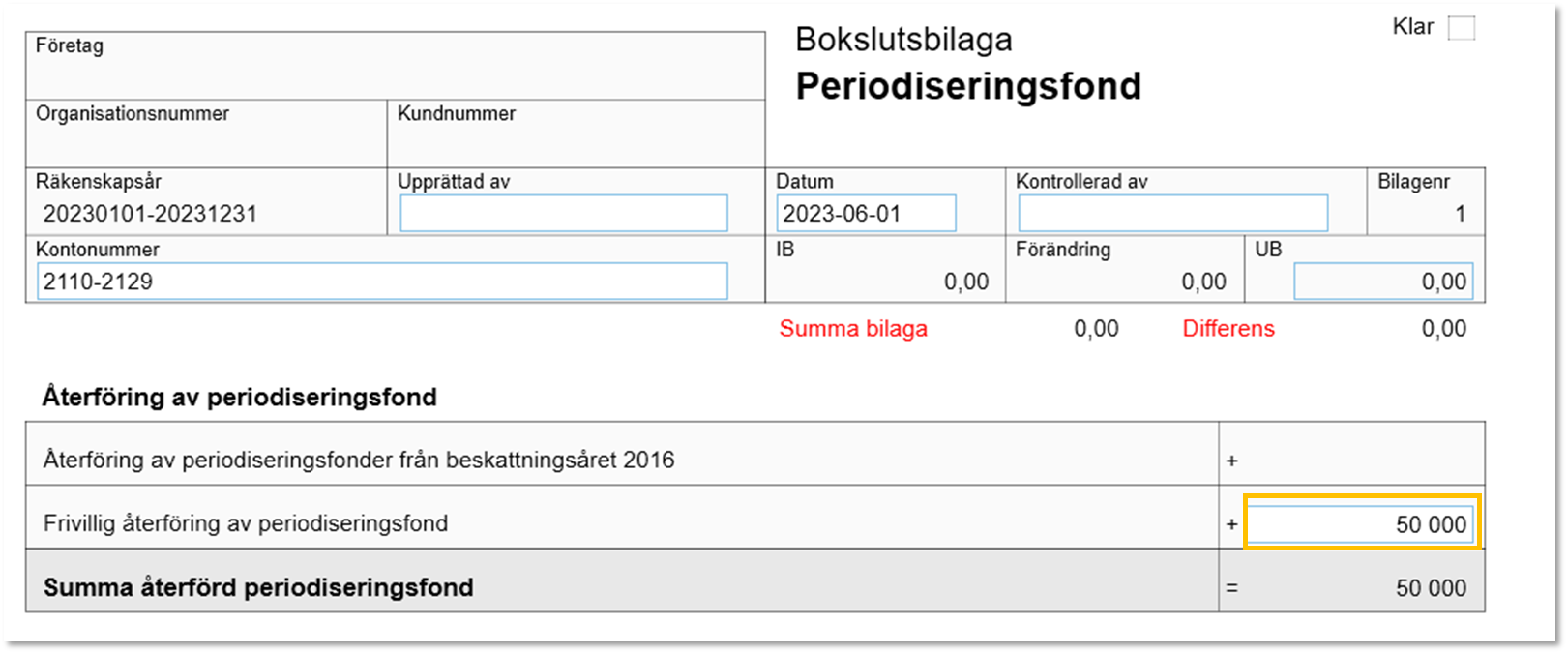

Frivillig återföring

Bilagan hjälper dig att hålla koll på om det finns någon p-fond som är äldre än 6 år som måste återföras till beskattning, det beloppet kommer in automatiskt. Vill du frivilligt återföra en p-fond, ange beloppet i rutan för frivillig återföring.

Uppräkning av p-fond

När en återföring sker av en periodiseringsfond som sattes av då bolagsskatten var högre än idag måste en uppräkning av beloppet som återförs göras. Olika procentsatser gäller för uppräkning beroende på när avsättningen gjordes. Bilagan hjälper dig att hålla koll på vilken uppräkning som ska göras.

Tänk på att räkenskapsåren måste finnas upplagda i företagets basuppgifter för att programmet ska veta vilken uppräkning som ska göras.

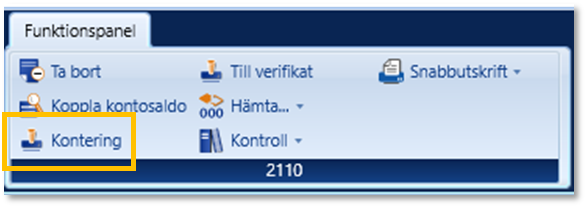

Kontering

Du kan snabbt kontera beloppen utifrån bilagan genom att klicka på Kontera i Funktionspanelen. Programmet ger förslag på kontonummer.