Skattebilaga 2510 - Aktiebolag/Ekonomisk förening

Uppdaterad

| Den här instruktionen gäller programmet BL Bokslut |

Denna huvudbilaga hjälper dig med avstämningen av skatteskulden eller skattefordran på balansdagen. Den ger dig också möjlighet att stämma av debiterad/inbetald skatt för bedömning om en extra inbetalning bör göras. Här förklarar vi hur arbetsgången ser ut.

Se en film:

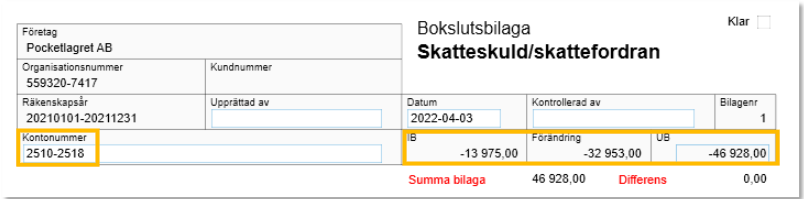

Konton

Konto 2510-2519 är automatiskt tillagda på bilaga 2510. Den visar ett IB och ett UB samt förändringen som skett under året på dessa konton tillsammans. Det är UB som ska specificeras på sidan 1 i bilagan.

Arbetsgång:

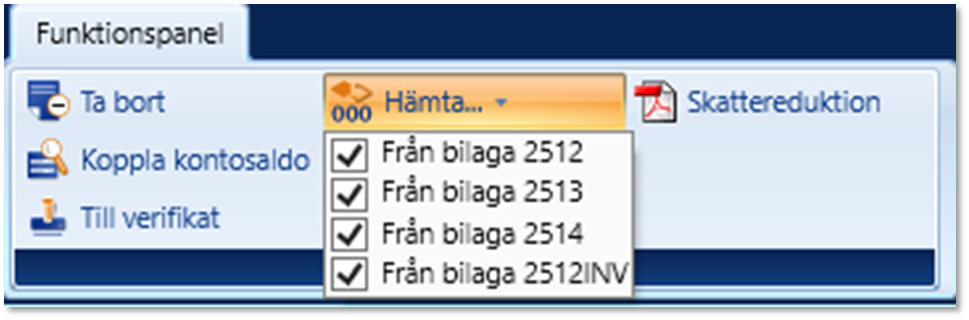

- För att komma fram till total skatteskuld/skattefordran behöver samtliga beräknade skatter specificeras under avsnittet Sammanställning av skatter. Beloppen hämtas från respektive underbilaga. Du börjar alltså med att fylla i dessa bilagor:

• 2513 Fastighetsskatt/fastighetsavgift

• 2514 Löne/avkastningsskatt

• 2512 Årets inkomstskatt. Läs mer om bilaga 2512 här

• 2512INV Skattereduktion på inventarier. Läs mer om bilaga 2512INV härKom ihåg att bokföra skatterna som räknas fram. Det kan du göra direkt från bilagorna via knappen Kontering i funktionspanelen. - Klicka på knappen Hämta i funktionspanelen på bilaga 2510 för att hämta årets värden från de andra bilagorna.

- Kontrollera att IB skatteskuld/skattefordran stämmer med företagets slutskattebesked för föregående beskattningsår. För att läsa mer om avstämning av IB skatteskuld/skattefordran klicka här.

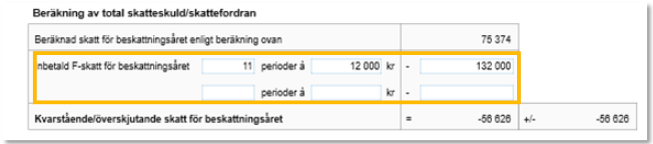

- Kontrollera att den debiterade/inbetalda F-skatten är bokförd med rätt antal perioder och belopp på konto 2518 (eller det konto som använts för det under året). Fyll därefter i antal perioder (normalt 11) och belopp för innevarande år på bilagan. Hur många perioder som ska anges beror på företagets räkenskapsår. Det är endast perioder som är debiterade/inbetalda under räkenskapsåret som ska tas med.

Läs mer om antal perioder för olika räkenskapsår i e-boken Bokslut & årsredovisning i mindre aktiebolag K2 sid. 257. Boken finns under fliken Hjälp – eBöcker. - Om det på balansdagen finns en kvarstående skatt att betala från föregående år ska beloppet finnas med på bilaga 2510. Samma gäller om du har en överskjutande skatt som ännu ej är utbetald. Det kan vara aktuellt för dig som har brutet räkenskapsår (dock ej bokslutsdag 30/4, 30/6, 31/8).

• Ange föregående års beslutad/beräknad skatt på raden Beslutad/beräknad skatt för föregående beskattningsår.

• Ange antal perioder (normalt 12) och belopp avseende debiterad/inbetald F-skatt för föregående år på raden Inbetald F-skatt för beskattningsåret.

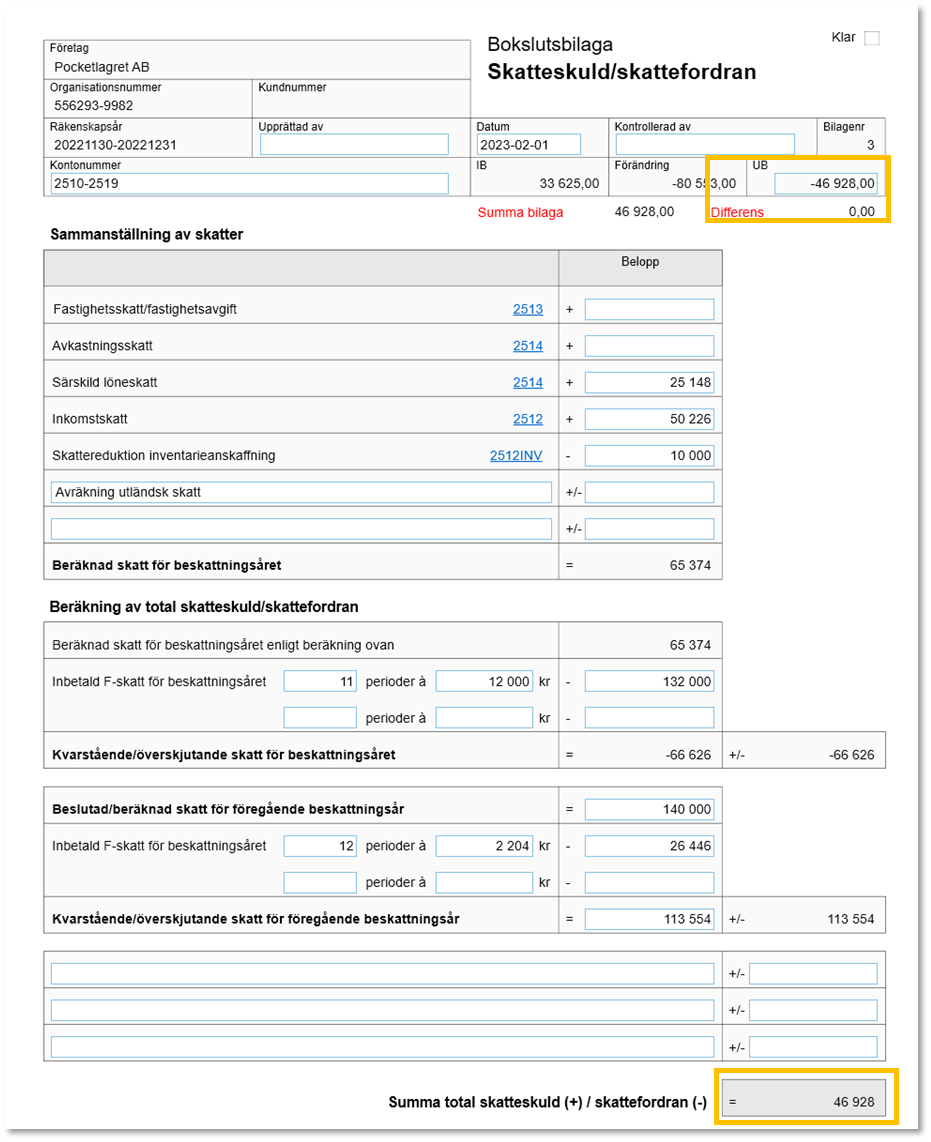

Exempel på en avstämd bilaga utan differens:

Tänk på att om det uppkommer en skattefordran ska den redovisas i posten Övriga fordringar i balansräkningen enligt regelverket K2. Klicka här om du vill veta hur man flyttar kontosaldon i Årsredovisningen. - På sidan 2 på bilaga 2510 ges möjlighet att stämma av preliminär debiterad/inbetald skatt för bedömning om en extra inbetalning bör göras för att täcka den slutliga skatten. Här anger du den F-skatt som hör till beskattningsåret men som debiterats/inbetalats efter bokslutsdagen. När du fyller i dessa uppgifter följer de med i exporten till BL Skatt som inbetald preliminärskatt till inkomstdeklarationen.

Lycka till med ditt bokslutsarbete!