Bokslutsbilaga 1000 - Skattemässiga avskrivningar immateriella tillgångar

| Den här instruktionen gäller programmet BL Bokslut |

Den här bilagan används för att beräkna lägsta tillåtna skattemässiga värde och årets förändring av överavskrivningar för immateriella tillgångar. Vi rekommenderar att du använder ett anläggningsregister eftersom dessa bilagor då kan skapas och fyllas i automatiskt. Här beskriver vi hur du använder bilagan.

| Tips! Om du vill skapa ett anläggningsregister i BL Bokslut, kan du kika på den här guiden för att lära dig mer samt hur du från registret skapar och fyller i bilagorna automatiskt. |

Allmänt

Denna bilaga är till för att beräkna lägsta tillåtna skattemässiga värde och årets förändring av överavskrivningar.

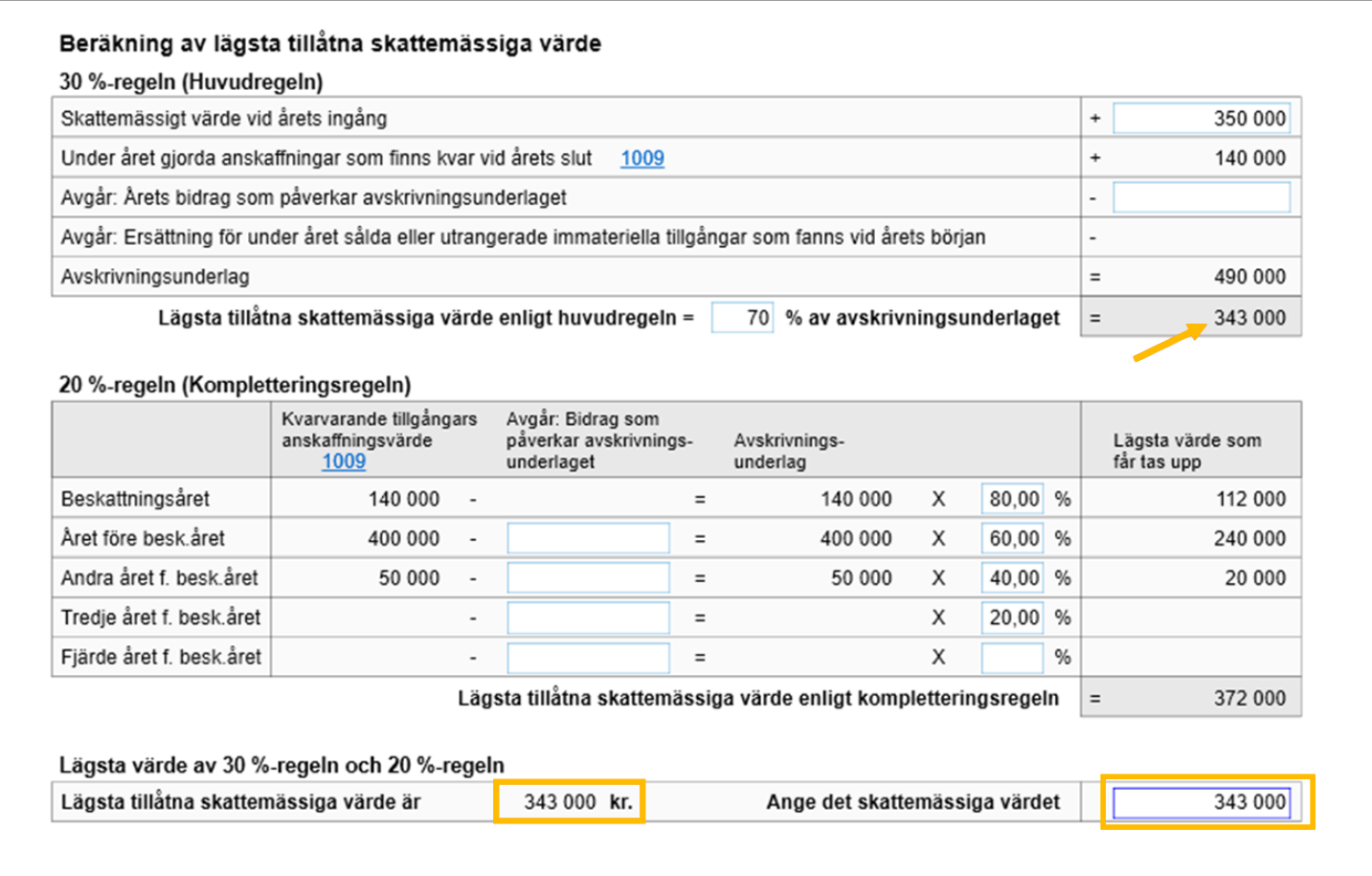

30 %-regeln (Huvudregeln)

Första gången du använder dig av bilagan måste du själv ange skattemässigt värde vid årets ingång (avskrivningsbart). När du använder funktionen Öppna från föregående år hämtas detta värde in automatiskt. Årets anskaffningar som finns kvar vid årets slut hämtas in automatiskt när du har bilaga 1009 kopplad.

20 %-regeln (Kompletteringsregeln)

Anskaffningsvärden till denna beräkning hämtas in automatiskt när du har bilaga 1009 kopplad. Om du inte har bilagorna kopplade till varandra får du själv fylla i värden.

| Tips! Om något värde inte hämtas in kan du kontrollera om du har registrerat alla räkenskapsår i Företagsuppgifter samt i bilaga 1009. |

Lägsta skattemässiga värde

Utifrån att du har fyllt i alla förutsättningar för beräkningarna, får du fram det lägsta tillåtna skattemässiga värdet. Du ska själv ange det skattemässiga värdet som du vill använda.

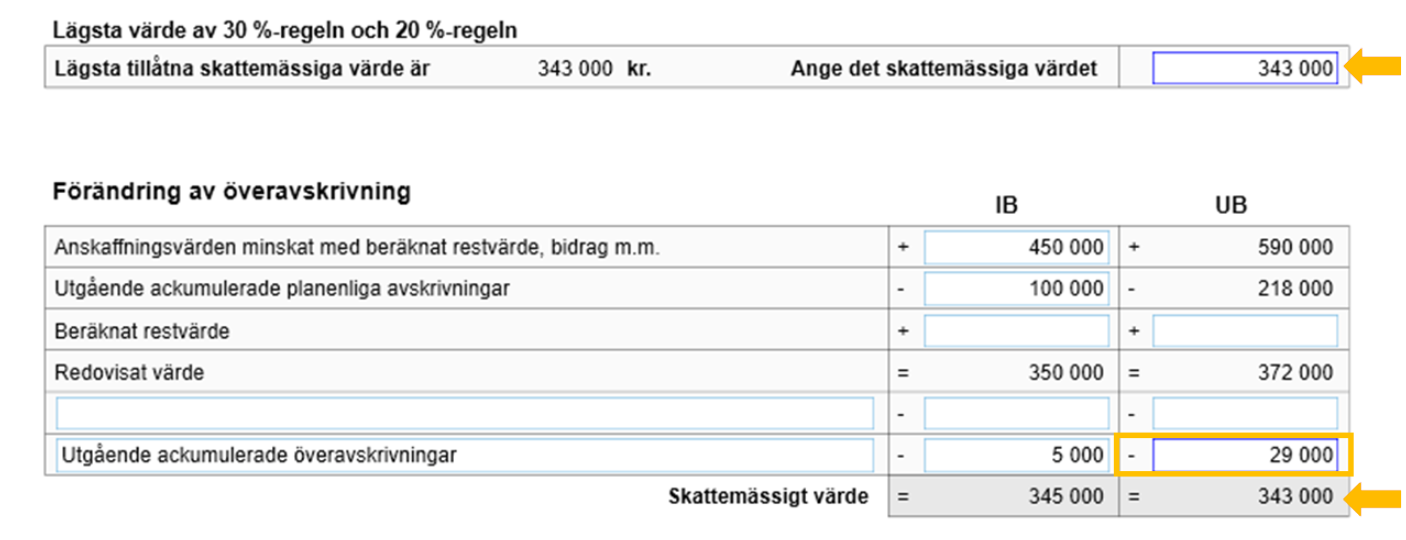

Förändring av överavskrivning

Om du använder bilagan för första gången måste du i kolumnen för IB själv ange värden. När du använder funktionen Öppna från föregående år hämtas värden in automatiskt. Kolumnen för UB hämtas in automatiskt från bilaga 1009. Om du inte har bilagorna kopplade till varandra får du själv fylla i värden.

Programmet räknas själv ut vad utgående ackumulerade överavskrivningar blir utifrån det skattemässiga värde som du har angett ovan. Årets förändring av överavskrivningar summeras längst ned och du ser hur det påverkar både resultat- och balansräkningen.

Till resultaträkningen:

- Har du ett + tecken framför årets förändring blir det en kostnad i resultaträkningen

- Har du ett - tecken framför årets förändring blir det en intäkt i resultaträkningen.

Till balansräkningen:

- Har du ett + tecken framför årets förändring blir det en minskning av ackumulerade överavskrivningar i balansräkningen.

- Har du ett - tecken framför årets förändring blir det en ökning av ackumulerade överavskrivningar i balansräkningen.

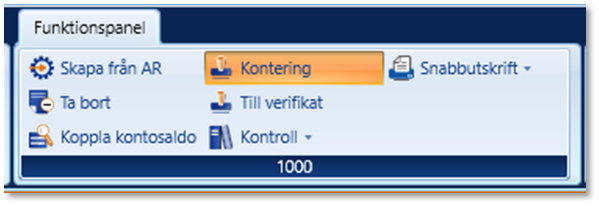

Bokföra årets förändring av överavskrivningar

Du kan enkelt göra en automatkontering för årets förändring av överavskrivningar genom att klicka på Kontering i Funktionspanelen. Du anger vilket balans- och resultatkonto som du vill bokföra beloppet på.

Kopplad bilaga

Till denna bilaga kopplas automatiskt bilaga 1002 - försäljningar immateriella tillgångar och bilaga 1009 - avskrivningar immateriella tillgångar om du har skapat dessa.

Bilagornas koppling kan du se i Bilagehanteraren.