Bokslutsbilaga 1180 - Pågående nyanläggningar och förskott

| Den här instruktionen gäller programmet BL Bokslut |

Den här bilagan hjälper dig att stämma av konton avseende pågående nyanläggningar och förskott för byggnader och mark.

Pågeånde nyanläggningar och förskott

Om företaget låter uppföra en byggnad eller en markanläggning består anskaffningsvärdet av utgifter som är direkt hänförliga till produktionen. Är byggnaden eller markanläggningen inte färdigställd på balansdagen redovisas utgifterna på ett balanskonto i posten Pågående nyanläggningar och förskott avseende materiella anläggningstillgångar. Först när byggnaden/marken är färdigställd bokar du om utgifterna till aktuellt tillgångskonto och redovisar den i stället i posten Byggnader och mark. Samma gäller om företaget lämnar ett förskott eller deposition, exempelvis en handpenning i samband med att ett köpeavtal på en fastighet undertecknas. Först när fastigheten tillträds, bokar du om till aktuellt konto i posten Byggnader och Mark.

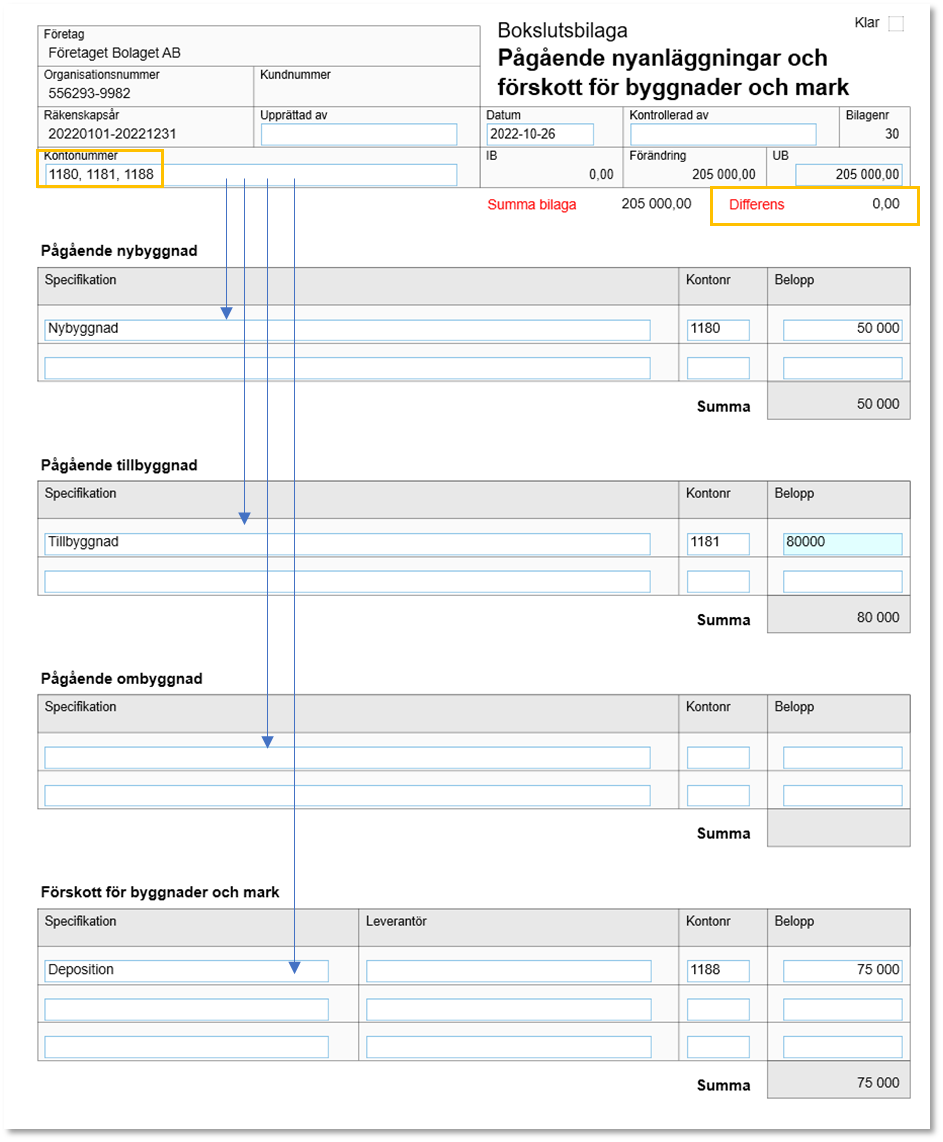

Konton

Utgifter för pågående nyanläggningar samt förskott avseende byggnader och mark bokförs på konto [1180]. Kan även delas upp på underkonton [1181] och [1188].

Inga avskrivningar

Observera att du inte ska göra några avskrivningar på tillgångar som tas upp i posten Pågående nyanläggningar och förskott. Därför finns ingen sådan kolumn i bilagan.

Specifikation

Ange aktuella kontonummer i den övre delen på bilagan och specificera sedan på raderna nedanför. Differens ska vara noll.