Lönearter

Den här instruktionen gäller BLA Lön och BLA Lön plus |

OBS! Den mesta information i denna guide gäller både BLA Lön och BLA Lön plus. Det främsta som skiljer är vilka lönearter man använder vid frånvaro. I BLA Lön plus använder ni istället programmets avvikelser. |

Det här registret är grunden för löneprogrammet. I programmet finns ett antal av de vanligaste lönearterna upplagda som standard samt att det finns ytterligare flera lönearter tillgängliga för import. Det är lönearter för löner, semesterlöner, förmåner, traktamenten och avdrag som kan förekomma. Lönearterna är grupperade i siffergrupper för att det ska bli en logisk struktur. Du kan lägga till, ta bort eller ändra dem så att de passar just ditt företag. Du kan också lägga in beräkningsformler för lönearter och lägga upp egna ackumulatorer.

OBS! Använder du BLA Lön plus ska du istället använda programmets systemlönearter när du registrerar avvikelser. Här kan du läsa mer om programmets avvikelsehantering. |

- Arbetsgång för uppläggning/redigering/granskning av löneart

- Grunduppgifter

- Semester

- Fackavgift och ackumulatorer

- Statistik

- Behandlingshistorik

- Löneartstyper

- Kopiera löneart

- Importera lönearter

Normalt ska du aldrig ändra en löneart som varit korrekt upplagd och som har använts under innevarande löneår. Istället lägger du i så fall upp en ny löneart. Har lönearten varit felaktigt upplagd vad det gäller något av löneartstyp, AGI/KU-inst. eller arbetsgivaravgift kan du däremot ändra lönearten även om den har använts. En löneart som inte har använts kan du alltid ändra. |

Arbetsgång för uppläggning/redigering/granskning av löneart

Arbetsgången som beskrivs här är likartad antingen du vill lägga upp, ändra eller bara titta på en viss löneart.

- Välj Uppläggning – Lönearter

- I listan som visas på skärmen ser du de lönearter som finns upplagda och till vilket konto de är kopplade. Välj den löneart du vill arbeta med. Vill du lägga upp en ny klickar du på Ny. Du bör bara ändra inställningarna på lönearten om de är uppenbart felaktiga.

- Du får upp ett Löneartskort på skärmen.

- När du lagt in alla uppgifter väljer du OK. Programmet kontrollerar då om det finns några felaktiga kombinationer mellan det du valt i Löneartstyp, AGI/KU-inst. respektive Arbetsgivaravgift. Är allt korrekt sparas lönearten, annars får du ett meddelande som anger var det kan vara fel.

Grunduppgifter

Id – Här anger du ett Id-nummer för lönearten. Vi rekommenderar att du grupperar lönearterna på ett lättöverskådligt sätt (liknande den gruppering som är gjord för de lönearter som redan finns upplagda i programmet). Programmet använder sig av alfanumerisk sortering.

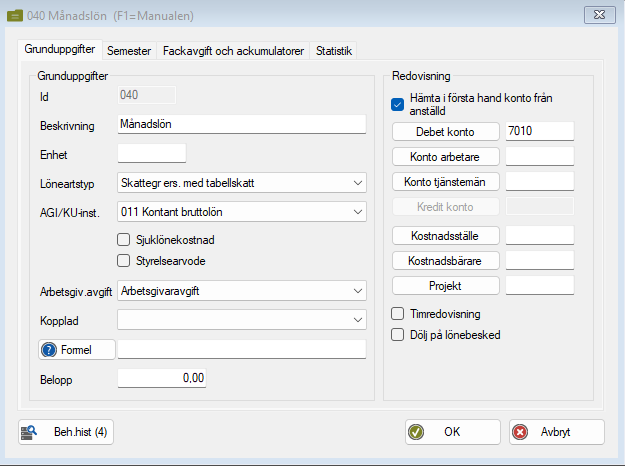

Beskrivning – Skriv in namnet på lönearten, t ex Månadslön. Den här texten skrivs ut på lönebeskedet.

- Enhet – Om du vill ange en enhet på lönearten kan du göra det här.

Löneartstyp – Här väljer du en lämplig löneartstyp för lönearten ur listan. Löneartstypen styr om skatt ska beräknas på en ersättning eller ett avdrag, och i så fall enligt vilken tabell.

AGI/KU-inställning – Här anger du vid vilken kod i AGI:n en viss löneart ska redovisas. Även i de fall du ska lämna kontrolluppgifter styr denna inställning hur lönearten registreras.

Sjuklönekostnad – Denna markering användes tidigare på lönearter som avsåg sjuklönekostnad (sjuklön och karensavdrag) och som skulle rapporteras in via arbetsgivardeklarationen. Från och med juli 2024 är detta inte längre aktuellt.

Styrelsearvode – Från och med januari 2024 ska uppgift om styrelsearvode lämnas i arbetsgivardeklarationen. Denna markering kan användas både på kontanta ersättningar och förmåner som avser styrelsearvode. Det sammanlagda beloppet redovisas då, utöver den ordinarie AGI-inställningen, även i ruta 023 - Varav ersättning som är styrelsearvode på individuppgiften.

Arbetsgivaravgift – Här anger du om den aktuella lönearten utgör underlag för arbetsgivaravgift. För att lönearten varken ska påverka bruttolön, förmåner och kostnadsavdrag eller underlag för arbetsgivaravgifter på skattedeklarationen, måste även Beräkna arbetsgivaravgift på den anställde vara ur funktion. Detta blir aktuellt om du t ex har en anställd som under ett år kommer att få mindre än 1000 kr i lön.

Observera att programmet automatiskt beräknar ålderspensionsavgift istället för arbetsgivaravgifter om en anställd är uppnått pensionsålder vid årets början. Du behöver alltså inte själv lägga upp en särskild löneart för ersättningar till pensionärer, utan detta styrs av den anställdes personnummer. Personer födda 1937 och tidigare behöver du inte betala någon arbetsgivaravgift för. |

Kopplad – Här kan du ange en annan lönearts Id-nummer. Resultatet vid löneregistreringen blir då att den löneart du angett här automatiskt registreras med samma antal som du angett för den ursprungliga lönearten.

Tänk på att du inte kan koppla ihop en löneart med en löneart som har en formel som innehåller BL (bruttolön), eftersom det ger ett för högt belopp då man vid ihopkoppling av lönearter använder samma antal på den kopplade lönearten som den ursprungliga. |

- Formel – Här kan du ange en formel för att lönearten ska göra en beräkning utifrån vissa konstanter. Om du klickar på knappen Formel kommer en lista (se bild nedan) fram över vanliga formler. Om du istället för muspekaren över formelfältet får du en lista över de konstanter som finns tillgängliga. Vilka konstanter som finns tillgängliga och hur de används kan du läsa mer om här, Konstanter i löneprogrammet.

OBS! Är du bunden till ett kollektivavtal kan det bli aktuellt att ändra Formeln på vissa lönearter. |

Belopp – Här kan du ange ett belopp som ska registreras för lönearten.

- Hämta i första hand konto från anställd – För att använda personliga lönekonton behöver denna vara ibockad. Rutan innebär att det bokföringskonto som finns på anställdakortet under Konto lön kommer att användas på alla lönearter. Saknas ett konto på anställdakortet kommer istället kontot för lönearten att användas (om inte konto för arbetare/tjänstemän finns inlagt, se nedan).

- Debet konto – Här anger du vilket konto i redovisningen som lönearten ska bokföras på. Om inget konto är angivet här, kommer programmet istället att använda Observationskontot 2999.

Observera att om det är en skattelöneart (t ex extra skatt utöver tabell), ska du inte ange något konto här. Programmet kommer då att använda det konto för preliminär skatt som är angivet i företagsuppgifterna. Om lönearten ska hantera ett förmånsvärde behöver du heller inte ange något konto, eftersom förmånsvärdet inte är någon kostnad för företaget. Anger du ett konto för förmånsvärde, måste du också ange ett korrektivkonto i kontorutan Kredit konto. |

- Konto arbetare – Om olika konton för arbetare och tjänstemän ska användas anger du dessa konton här. I första hand kommer det personliga kontot för lön som kan finnas på anställdakortet att användas (under förutsättning att rutan Hämta i första hand konto från anställd är markerad). Saknas ett sådant konto, eller om inställningen inte är gjord kommer ett konto att väljas baserat på om personen är kodad som arbetare eller tjänsteman. Saknas även detta används debetkontot på lönearten.

- Konto tjänstemän – Om olika konton för arbetare och tjänstemän ska användas anger du dessa konton här. I första han kommer det personliga kontot för lön som kan finnas på anställdakortet att användas (under förutsättning att rutan Hämta i första hand konto från anställd är markerad). Saknas ett sådant konto, eller om inställningen inte är gjord kommer ett konto att väljas baserat på om personen är kodad som arbetare eller tjänsteman. Saknas även detta används debetkontot på lönearten.

- Kredit konto – Det andra kontonummerfältet ska du bara använda om du vill göra en motkontering med motsvarande belopp. För löneartstyper med ersättning eller avdrag ska du inte göra någon motkontering, där kommer motkontona att bli likvidkonto och preliminärskattekonto. Om lönearten ska hantera ett förmånsvärde behöver du normalt inte ange några konton alls. Om du ändå vill bokföra förmånsvärdet måste du ange konton i båda kontorutorna.

Om lönearten ska hantera en förmån ska antingen inget konto anges eller så ska båda Debet konto och Kredit konto vara ifyllda. Därför är också rutan för Kredit konto utgråad om löneartstypen inte hanterar en förmån. |

- Kostnadsställe – Här kan du ange ett kostnadsställe för lönearten. Finns det ett kostnadsställe angivet på anställdakortet kommer det alltid att styra över lönearten.

- Kostnadsbärare – Här kan du ange en kostnadsbärare för lönearten. Finns det en kostnadsbärare angiven på anställdakortet kommer den alltid att styra över lönearten.

- Projekt – Här kan du ange ett projekt för lönearten. Finns det ett projekt angivet på anställdakortet kommer det alltid att styra över lönearten.

- Timredovisning – Här markerar du om den här lönearten ska användas i t ex projektredovisning. Se till att du anger antal timmar i löneregistrering.

- Dölj på lönebesked – Om du inte vill att att en löneart ska visas på lönebeskedet markerar du här. Det kan t ex vara om du har registrerat en löneart med passiv information som är kopplad till en ackumulator

Semester

Omföring av uppl. sociala vid semesterlöneutbetalning – Den här funktionen ska du markera om lönearten avser en semesterlönebetalning. Detta för att arbetsgivaravgifterna ska konteras på rätt sätt. Läs mer om semesterlöneutbetalning under löneart 140 längre ned.

Uppbokning semesterskuld % – Om lönearten är semestergrundande kan du ange procentsatsen här. Om du har flera kollektivavtal varierar förmodligen semesterersättningen mellan dessa. Du kan då ange på varje anställd hur många procents semesterersättning som ska bokföras. Detta gör du under Uppläggning – Anställda – Lön och skatt. Du kan ändå använda samma löneart för samtliga anställda eftersom uppgifterna på anställdakortet styr över uppgifterna på lönearten.

Observera att det bara är i bokföringen som semesterlöneskulden hanteras (för företaget som helhet). Det finns inte någon ackumulator i BLA Lön för beräkning av semesterlön per anställd. Semesterberäkningen måste göras manuellt! I BLA Lön plus har vi dock en komplett semesterhantering. |

- Kostnadskonto semester – Här kan du också ange ett särskilt kostnadskonto som beloppet ska bokas på. Om kontofältet lämnas tomt kommer beloppet i stället att bokas på det konto som angivits vid Semester under Arkiv – Företagsuppgifter – Lön – Redovisning.

- Räkna ner semesterdagar – Antalet du anger i löneregistreringen är det värde som kommer att påverka semesterdagarna. Om en anställd har både sparade semesterdagar och vanliga betalda semesterdagar måste du lägga upp olika lönearter; en som räknar ner sparade semesterdagar och en som räknar ner betalda dagar.

Om du vill att sparade semesterdagar ska räknas ner måste du ha en egen löneart för det! |

OBS! Ovan inställningar för semester gäller bara om du kör BLA Lön. Här nedan nämner vi fyra funktioner som gäller för dig med BLA Lön plus. |

Påverka underlag för

Månadslön med tillägg/ Sammalöneregeln (BLA Lön plus)

- Rörlig lön – Här markerar du om lönearten avser rörlig lön, och därmed ska ligga till grund för semestertillägget på rörliga delar (gäller för semesteravtalen Månadslön med semestertillägg och Sammalöneregeln).

Procentregeln (BLA Lön plus)

- Semestergrundande lön – Semestergrundande lön ska användas på alla lönearter som ska ingå i löneunderlaget för semesterlönen och som även ska påverka beräkning av snittimlön

- Arbetad tid, timmar – Arbetad tid, timmar ska användas på lönearter som anger arbetad tid som ska ingå i beräkningen av snittimlön (utöver schema för månadsavlönade). Det ska inte markeras på lönearter som avser tillägg på tid som redan finns medräknad, t.ex OB eller övertidstillägg (dock på timlön vid övertid).

- Semestergrundande ers. (påverkar ej snittimlön) – Semestergrundande ersättning ska markeras på lönearter som ska ingå i beräkningen av semesterlön men som av någon anledning inte ska ingå i beräkningen av snittimlön. Du kan inte kombinera Semestergrundande lön och Semestergrundande ersättning på samma löneart utan det är antingen eller som gäller.

Fackavgift och ackumulatorer

Fackavg % – Om lönearten är grund för fackföreningsavgift kan du ange procentsatsen här. Då kommer programmet att beräkna en fackavgift och automatiskt dra den från nettolönen. Om fackavgiften varierar mellan anställda kan du i anställdaregistret ange en annan procentsats. Den kommer då att styra över lönearten.

Konto fackavgift – Här kan du ange ett särskilt skuldkonto som du vill att beloppet ska bokföras på. Om kontofältet lämnas tomt kommer beloppet i stället att bokas på det konto som angetts vid Fackavgift under Arkiv – Företagsuppgifter – Lön – Redovisning.

Granskningslista belopp – Här kan du välja om du vill att den granskningslista som du kan skriva ut i programmet under Utskrift – Fackrapporter – Granskningslista ska vara i belopp eller i antal timmar. Du kan även välja att bocka i båda alternativen.

Granskningslista timmar – Här kan du välja om du vill att den granskningslista som du kan skriva ut i programmet under Utskrift – Fackrapporter – Granskningslista ska vara i belopp eller i antal timmar. Du kan även välja att bocka i båda alternativen.

Avser sjukfrånvaro, timmar – Om lönearten avser sjukfrånvaro ska du markera det här. Då kan du skriva ut Sjukfrånvarorapport under Utskrift – Historik – Sjukfrånvarorapport. Läs mer om rapporten här.

Ackumulatorer – Här kan du koppla en egen upplagd ackumulator till en viss löneart. Den kommer då att ackumulera antal eller belopp. Du kan koppla upp till fem ackumulatorer till varje löneart. Dessa måste även kopplas till varje anställd för att ackumulering ska ske. Läs mer om ackumulatorer här.

Statistik

Bygglösen

Här anger du om lönearten ska ingå i underlaget för rapportering till Bygglösen. Viktigt att ni kollar i ert kollektivavtal för att veta hur lönearterna ska vara inställda.

- Arbetade timmar – Faktiskt arbetade timmar, inklusive eventuell övertid. Markeras på alla lönearter som hanterar timmar, t ex timlön och övertid.

- Lönesumma – Utbetald lön för arbetad tid, eventuell övertid ska inte ingå. Markeras på lönearter hanterar tidlön, t ex timlön eller månadslön.

- OB tillägg – Lönesumma för tillägg under ordinarie arbetstid, gäller inte vid övertid.

- Övertidstimmar – Antal arbetade timmar vid övertid.

- Övertidstillägg – Lönesumma för arbetade timmar vid övertid.

- Rolltillägg – Lönesumma för specifik position eller funktion som en anställd har inom företaget.

- Aktivitetstillägg – Lönesumma för viss handling utanför allmänna arbetsuppgifter eller beteende inom ramen av anställningen.

- Kompetenstillägg – Lönesumma för särskild kompetens.

- Ansvarstillägg – Lönesumma för särskilt ansvar.

FORA

Undantag från FORA – Här markerar du om lönearten inte ska vara underlag för rapportering av lön till FORA. Det kan t ex vara fråga om skattepliktig reseersättning eller skattepliktigt traktamente. Läs mer om vilka ersättningar som inte ska ingå i löneunderlaget på FORA:s hemsida.

Observera att du bara behöver markera undantag på lönearter som har kontrolluppgiftstypen Kontant bruttolön! |

Collectum

Undantag från ITP1 – Här markerar du om lönearten inte ska vara underlag för rapportering av lön till Collectum. Det kan t ex vara fråga om skattepliktig reseersättning eller skattepliktigt traktamente. Programmet kommer summera lön för alla lönearter med kontrolluppgifts typen Kontant bruttolön. Läs mer om vilka ersättningar som inte ska ingå i löneunderlaget på Collectums hemsida.

Observera att du bara behöver markera undantag på lönearter som har kontrolluppgiftstypen Kontant bruttolön! |

Behandlingshistorik

För varje löneart lagras en behandlingshistorik. Denna är användbar om du vill se eller spåra ändringar som gjorts på den aktuella posten. Du når denna genom att under Uppläggning – Lönearter redigera en löneart och sedan trycka på knappen Beh.hist (x). I historiken lagras information om t ex vad ändringen omfattade, när den gjorts och av vem den gjordes.

Löneartstyper (fliken grunduppgifter)

Som du kommer att se längre fram finns det en löneartstyp angiven på varje upplagd löneart. Löneartstypen styr om det är fråga om en ersättning eller ett avdrag och hur skatten ska beräknas. På alla lönearter måste det finnas en löneartstyp. Du har följande att välja på:

- Skattegrundande ersättning med tabellskatt – Drar skatt på ersättningen enligt den skattetabell som finns angiven på den anställde.

- Skattegrundande avdrag med tabellskatt – Minskar skatten på avdraget enligt den skattetabell som finns angiven på den anställde.

- Extra skatteavdrag – Drar ett valfritt skattebelopp på den anställde.

- Passiv information – Påverkar inte beräkning av skatt eller lön överhuvudtaget. Kan till exempel användas för att ange uttagna obetalda semesterdagar på lönebeskedet.

- Förskott – Påverkar inte beräkning av skatt. Ger en varning vid nästa löneregistrering om att ett oreglerat förskott finns.

Tänk på att förskottsfunktionen är tänkt att användas i två steg i samma löneperiod. Först registrerar du förskottet när utbetalningen sker och sedan gör du ett avdrag från nettolönen när förskottet regleras. |

- Förmånsvärde utan tabellskatt – Ingen skatt dras på förmånsvärdet. Används t ex vid förmån av hushållstjänster.

- Ränta – Om du betalar ut en ränteinkomst kan du använda dig av denna löneartstyp. Se till att ange Ränta (KU20) på kontrolluppgiftsraden.

- Förmånsvärde med tabellskatt – Drar skatt på förmånsvärdet beräknat enligt den skattetabell som finns angiven på den anställde.

- Utdelning med skatteavdrag – Om du betalar ut en utdelning till ägare med skatteavdrag så använd denna löneartstyp. Se till att ange Utdelning (KU31) på kontrolluppgiftsraden.

- Utdelning utan skatteavdrag – Om du betalat ut en utdelning till ägare utan skatteavdrag så använd denna löneartstyp. Se till att ange Utdelning (KU31) på kontrolluppgiftsraden.

- Avdrag förmånsvärde med tabellskatt – Används vid beräkning av nedstättning för drivmedel vid bilförmån när den anställde ska skatta på det upphöjda värdet men företaget betala arbetsgivaravgifter på ordinarie belopp. För att programmet ska förstå att inga sociala ska beräknas på det betalade beloppet behöver vi tala om för programmet att förmånsvärdet har minskats.

- Ej skattegrundande ersättning – Påverkar inte beräkning av skatt. Ökar nettolönen.

- Ej skattegrundande avdrag – Påverkar inte beräkning av skatt. Minskar nettolönen.

- Skattegrundande ersättning med engångsskatt – Drar skatt enligt engångsskattetabell. Beräknad årsinkomst måste anges på den anställde eftersom tabellen utgår från årslönen. Engångsskatt används vid utbetalning av större engångsbelopp som t ex slutlön, bonus eller semesterlönetillägg.

Det är mycket viktigt att du väljer rätt typ av löneart för att skatten ska beräknas korrekt. |

Kopiera löneart

I vissa fall kan det vara effektivt att kopiera en löneart. Detta kan vara bra om ni använder samma löneart till två ändamål och vill skilja dessa. Det kan också vara bra om ni har en löneart i ett företag som ni gärna vill ha i ert andra bolag, då kan ni använda er av denna funktion. Ni hittar den under Uppläggning - Lönearter - Mer - Kopiera löneart. Då visas en lista enligt nedan som känner av löneartsregisterna i de företag som du valt i rutan Kopiera från företag.

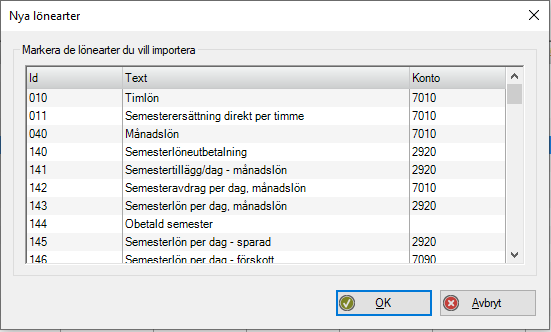

Importera lönearter

Regelbundet uppdaterar vi programmets löneartsregister med nya aktuella eller önskade lönearter. Dessa skjuts in automatiskt i nya databaser. Är databasen dock upplagd sedan tidigare kan vi inte per automatik skjuta in nya lönearter. Detta eftersom möjligheten finns att lägga upp lönearter själv och då kan de Id-numret vi satt vara upptaget i vissa företag.

För att få in de nya lönearter i dessa fall så rekommenderar vi istället att ni importerar dem. Detta gör ni under Uppläggning - Lönearter - Mer - Importera lönearter. Då kommer en lista enligt nedan att visas där ni kan välja vilka lönearter ni vill importera.